|

금융당국은 가계부채 관리를 위해 DSR를 적극적으로 활용하고 있다. 지난달 27일에는 “가계대출 증가액이 경영 계획을 초과한 은행은 내년도 시행하는 은행별 DSR 관리 계획 수립 시 더 낮은 DSR 관리 목표를 수립하도록 지도하겠다”고 밝힌 바 있다. DSR 차등화 도입을 예고한 것이다.

이달 1일부터 시행한 2단계 스트레스 DSR에는 보다 강화한 조치를 반영했다. 올해 2월 1단계 스트레스 DSR 규제를 시행하면서 은행권 주택담보대출을 대상으로 스트레스 금리 0.38%포인트를 가산했지만 2단계 규제 시행부터는 은행권 주택담보대출·신용대출과 2금융권 주택담보대출에 0.75%포인트, 은행권 수도권 주택담보대출에 1.2%포인트의 가산금리를 적용한다. 수도권을 중심으로 부동산 가격이 상승하면서 가계대출 증가를 주도하고 있어서다.

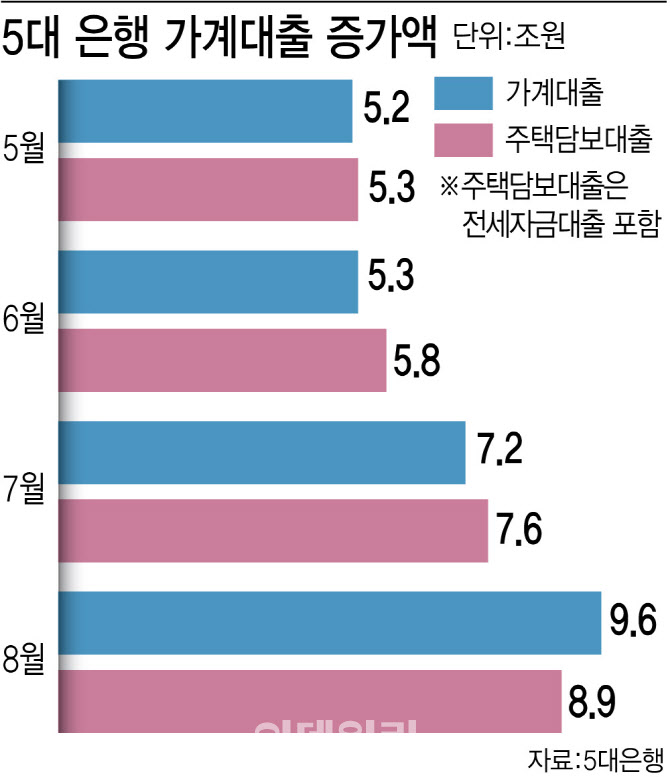

금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 지난 8월 말 가계대출 잔액은 7월 말보다 9조 6259억원, 주택담보대출 잔액은 8조 9115억원 늘었다. 증가폭은 5대 은행에서 확인할 수 있는 2016년 1월 이후 시계열 가운데 가장 큰 규모다.

은행권도 대출 공급 차단에 나섰다. NH농협은행은 이달 6일부터 2주택 이상의 다주택자에 대해 수도권 소재 주택 구입 목적의 자금 대출을 한시적으로 중단하기로 했다. 앞서 KB국민은행과 신한은행, 우리은행은 주담대 산정만기를 최대 50년에서 30년으로 단축했다.

![다 큰 어른들이 술래잡기를?…폰 놓고 뛰노는 청년들[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400401t.jpg)