.png)

|

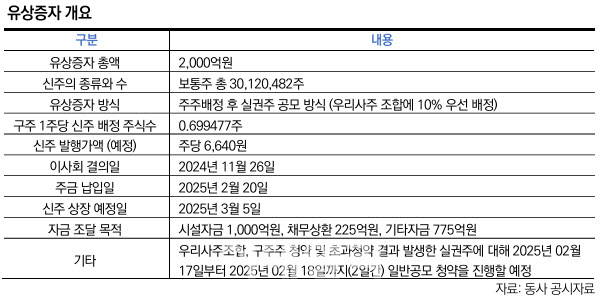

오는 2025년 2월 납입에 이어 3월 신주 상장을 목표로 하며, 총 3012만482주의 신주를 발행한다. 현대차증권이 유상증자를 실시하는 건 지난 2019년 이후 5년 만이다. 주주배정 후 실권주를 일반 공모하는 형태로 조달하는데, 현대차증권이 일반 공모 형태의 유상증자에 나서는 건 이번이 처음이다.

지난 9월 말 기준 현대차증권의 자기자본 규모는 1조2931억원으로 집계됐다. 유상증자로 자기자본 증가 효과만 단순 계산했을 때 자기자본 규모는 1조4941억원으로 늘어난다

이에 따라 순자본비율(NCR)은 479.2%에서 636.4%로, 수정 NCR은 229.3%에서 267.0%로 급증하게 된다. 순자본비율은 증권사의 건전성을 보여주는 지표로, 증권사가 위험 수준보다 얼마나 많은 자본을 가졌는지 보여주는 지표다. 영업용순자본에서 총위험액을 뺀 금액을 필요 유지 자기자본으로 나눈 값을 백분율로 표시한다.

현재 국내 신용평가 3사는 현대차증권의 신용도를 ‘AA-(안정적)’로 평가했다. 이들은 현대차증권이 유상증자 계획을 발표하자 일제히 스페셜 리포트를 통해 자본적정성 제고를 전망했다.

앞서 한국기업평가는 현대차증권의 신용등급 하향 변동 요인으로 수정 NCR 250% 미만 지속을 제시한 바 있다. 이번 유상증자로 인해 신용도 하향 부담이 완화될 것이란 관측이다. 현대차증권의 수정 NCR은 △2021년 227.5% △2022년 230.7% △2023년 231.2% △2024년 9월 말 229.3% 등 꾸준히 250%를 하회하며, 등급 하향 트리거를 건드려 왔다.

한국신용평가는 조정 영업용 NCR에 주목했다. 9월 말 기준 현대차증권의 조정 영업용 NCR은 236.3%로 중소형 증권사 평균(6월 말 기준 306.0%)에 미치지 못하는 상황이다.

한신평은 “이번 유상증자 이후 조정 영업용 NCR은 273.5%로 추정된다”며 “최근 부동산금융 시장 악화로 충당금 부담 등 재무변동성이 높아진 상황에서 이에 대한 완화 요인이 될 것”이라고 분석했다.

다만 신평사들은 일제히 유상증자가 현재 신용도에 즉각적으로 미치는 영향은 미미할 것이라고 짚었다. 현대차증권 총자산순이익률(ROA)은 △2021년 1.4% △2022년 0.9% △2023년 0.5% △2024년 9월 기준 0.4%로 하락하고 있다. 대손비용과 조달비용이 늘어나면서다.

NICE(나이스)신용평가는 “현대차증권의 수익창출력이 저하된 가운데, 브릿지론 등 고위험 부동산 프로젝트파이낸싱(PF)과 해외 부동산 관련 대손 부담이 존재한다”며 “이번 유상증자는 이러한 위험 요인을 보완해줄 것”이라고 했다.

한국기업평가도 “높은 금리수준과 부동산경기 침체 지속 등 비우호적인 영업환경으로 이익창출력이 둔화된 상황”이라며 “실적 회복을 위해 위험 투자가 재차 확대될 수 있는 점을 감안하면 재무건전성 지표의 관리 부담은 증자 이후에도 지속될 것”이라고 밝혔다.

|

![퇴직하고도 자녀 뒷바라지하느라…60대 카드론 첫 10조 돌파[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400035t.jpg)

![소년공 출신 대통령도 돌아서게 만든 삼성전자 노조[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400043t.jpg)