.png)

.png)

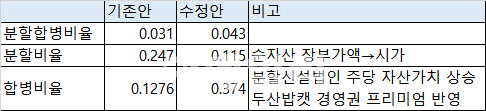

두산그룹은 신설법인과 로보틱스의 합병 비율을 산정할 때 종전과 마찬가지로 자본시장법에 따라 자산가치 40%와 수익가치 60%를 가중평균해 구하는 본질가치법을 그대로 적용했다. 하지만 신설법인의 주당 자산가치와 수익가치는 이전 대비 모두 상승했다.

우선 두산에너빌리티의 인적분할 비율 산정 시 기존 ‘순자산 장부가액 기준’ 대신 ‘시장가격’을 기준으로 했다. 그룹 측은 “분할회사(두산에너빌리티)의 주식과 신설부문의 핵심자산인 두산밥캣의 주식 모두 상장주식으로서 객관적인 시가가 존재한다”며 “통상적으로 장부금액만을 기준으로 분할비율을 산정하는 것도 가능하지만 시가를 반영하는 방식도 실질적인 공정가치를 적절히 반영하고 주주 입장에서 이해의 편의를 도모한다는 점에서 허용될 수 있다고 판단했다”고 설명했다.

이 과정에서 기존 두산에너빌리티와 분할신설법인의 분할 비율은 1대 0.2474030에서 1대 0.1157542로 낮아졌다. 하지만 결과적으로 분할신설법인의 총 발행주식수가 절반으로 줄었고, 주당 자산가치는 상승하는 효과를 가져왔다.

|

분할신설법인의 경우 두산밥캣 주식을 보유하는 것 외에 별도의 사업이 없는 지주회사로써, 일반적으로 두산밥캣의 주식가치를 합산해 수익 가치를 산정해야 한다. 하지만 두산그룹 측은 이번 분할합병으로 두산밥캣의 지배주주 지위가 합병법인으로 이전되는 것을 감안해 경영권 프리미엄을 추가로 반영했다.

두산밥캣의 주당가치는 기존 기준시가 5만612원에서 7만2729원으로 껑충 뛰어올랐고, 두산밥캣을 보유하고 있는 분할신설법인의 1주당 수익가치 또한 1만223원에서 3만5382원으로 3배 넘게 상승했다.

이를 통해 두산로보틱스와 두산에너빌리티의 분할합병비율은 최종적으로 기존 1대 0.031에서 1대 0.043으로 변경됐다. 이번 개편안을 통해 두산에너빌리티의 주식 100주를 보유한 주주가 받을 수 있는 두산로보틱스의 주식은 3.1주에서 4주가량으로 늘어나게 됐다.