"자본비율 높아 손실흡수능력 충분"

금감원, 내달 연체관리 실태 현장점검

[이데일리 서대웅 기자] 저축은행 자영업자(소호) 대출과 상호금융 법인대출 연체율이 9월 말 7%를 돌파한 것으로 나타났다. 금융감독원은 다음달 저축은행과 상호금융권의 연체율 관리 실태점검에 나선다. 연체율이 급격히 오르고 있는 회사를 중심으로 현장점검을 통해 자산건전성 개선을 유도하겠다는 취지다.

| | 이준수 금융감독원 은행·중소서민 담당 부원장.(사진=연합뉴스) |

|

금융감독원은 30일 은행·중소서민 부문 주요현안 기자설명회를 열고 저축은행 원화대출 연체율이 9월 말 기준 6.15%를 기록, 전분기 말(5.33%) 대비 0.82%포인트 상승했다고 밝혔다. 상승폭이 1분기(1.66%포인트) 대비 둔화했으나 2분기(0.26%포인트)보단 확대했다.

특히 소호대출 연체율이 7.49%로 한 분기 만에 1.14%포인트 급등했다. 지난해 말(3.31%)과 비교하면 두배 이상(4.18%포인트) 치솟은 수치다. 세 분기 연속 1%포인트 이상의 상승폭을 보였다. 9월 말 기준 소호대출 잔액은 20조8000억원으로 저축은행 전체 대출 가운데 19.2% 비중을 차지한다.

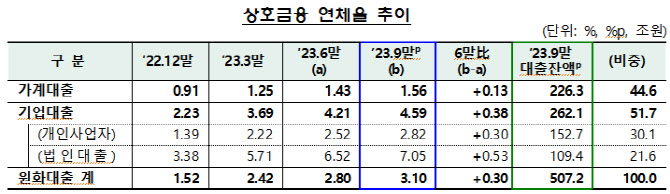

| | (자료=금융감독원) |

|

상호금융 연체율은 3.10%로 6월 말 대비 0.30%포인트 오르는데 그쳤다. 상승폭은 1분기 0.90%포인트에서 둔화하는 추세다. 가계대출 연체율은 1.56%로 양호한 수준을 유지하고 있다. 그러나 법인대출은 전분기 대비 0.53%포인트 상승한 7.05%를 기록했다. 상호금융 법인대출 잔액은 109조4000억원으로 상호금융 원화대출의 21.6%를 차지하고 있다.

| | (자료=금융감독원) |

|

저축은행 소호대출과 상호금융 법인대출은 경기 둔화 영향을 직접적으로 받은 것으로 분석된다. 경기가 둔화하자 취약 업종 중심으로 장사가 안되고, 현금 흐름이 막히자 빚을 못 갚는 자영업자가 늘어난 것이다. 여기에 부동산 경기 역시 안좋아지며 담보물을 팔지 못해 빚을 그대로 떠안는 경우가 많아졌다. 저축은행 소호대출 대부분은 부동산 담보대출인 것으로 파악된다.

금감원은 다만 저축은행과 상호금융의 손실흡수능력은 충분하다고 진단했다. 9월 말 기준 저축은행의 BIS자기자본비율은 14.14%로 전년 말(13.15%)보다 상승했고, 규제비율(7~8%) 대비로도 높은 수준을 유지하고 있다는 설명이다. 상호금융의 순자본비율도 8.04%로 규제비율을 웃돌고 있다. 농협은 5%, 신협과 수협, 산림조합은 2% 이상을 유지해야 한다.

이준수(사진) 금감원 은행·중소서민 담당 부원장은 이날 기자설명회에서 “최종 손실이 발생할 때 이를 흡수할 능력을 보여주는 지표가 자본비율인데, 저축은행과 상호금융의 자본비율은 양호한 상황”이라고 말했다.

금감원은 다음달 저축은행과 신협 및 농·수·산림조합의 연체채권 관리 실태 등에 대한 현장점검을 시행할 계획이라고 밝혔다. 연체율이 오르고 있는 회사에 직접 나가 연체채권 상·매각 등 자산건전성 개선 관리 계획을 받거나 이행과정을 점검할 것으로 보인다. 금감원은 지난 상반기에도 한차례 현장점검에 나선 바 있다. 금감원은 연체율을 낮출 방안도 마련해 건전성 개선을 유도할 전망이다. 충당금 확충, 배당 자제 등을 요구할 가능성도 있다.

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)