|

운용사들은 시장 상황과 지수의 특징 등을 고려해 패시브형과 액티브형을 놓고 저울질을 하고 있다. 한 자산운용사 관계자는 “정부가 붐업을 하고 있는 만큼 밸류업 ETF에 대해 어느 정도 수요는 있을 것으로 본다”면서도 “동일한 지수를 추종하기 때문에 액티브형이라고 하더라도 운용사별 큰 차별화를 주기는 어려울 것”이라고 밝혔다.

아직 상품이 나오기도 전이지만 한편에서는 우려의 목소리도 크다. 과거 관제 펀드처럼 밸류업 ETF 역시 모멘텀이 약화하고 상장 폐지 절차에 돌입할 가능성도 있어서다. 박우열 신한투자증권 연구원은 “과거 ‘통일펀드’, ‘녹색성장펀드’ 등 정부 주도로 만들어진 상품은 상장 폐지 수순을 겪은 바 있다”고 지적했다.

이에 밸류업 모멘텀을 이어가기 위한 지속적인 정책적 뒷받침이 필요하단 목소리가 나온다. 한 자산운용사 관계자는 “일본은 지난 2014년부터 밸류업 정책을 긴 호흡으로 추진해 왔고 올해 세제혜택을 강화한 신NISA(소액투자비과세제도)가 맞물리면서 시너지를 냈다”며 “밸류업 ETF의 흥행을 위해선 국내에서도 이같은 정책적 뒷받침이 지속적으로 이어져야 할 것”이라고 말했다.

특히 밸류업 ETF가 속할 국내 주식형 ETF 시장 자체에 투자자들의 관심이 작아 세제 지원과 같은 혜택이 필요하다는 지적이다.

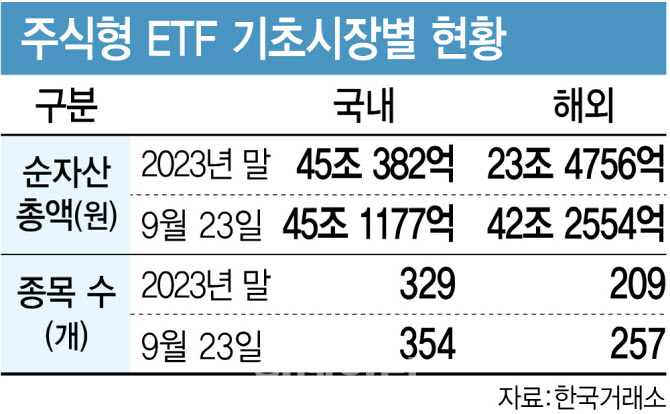

거래소에 따르면 국내 시장에 상장한 해외 주식형 ETF의 순자산총액(23일 기준)은 42조 2554억원 규모로 지난해 말 23조 4756억원과 비교해 80%가량 증가했다. 상품 수는 209개에서 257개로 23% 늘었다. 그러나 같은 기간 국내 주식형 ETF의 순자산총액이 45조 382억원에서 45조 1177억원으로 제자리 걸음 수준에 그쳤다. 상품 수도 329개에서 354개로 8% 가량 늘어났다.

권병재 한화투자증권 연구원은 “밸류업 개별 종목의 배당에서는 세제혜택이 적용돼도, 이들을 구성 종목으로 하는 ETF의 분배금에 대한 배당소득세는 그렇지 않다”며 “세제혜택 범위가 이들 ETF로 넒어진다면 밸류업 ETF 역시 추진력을 얻을 수 있을 것”이라고 설명했다.

|