.png)

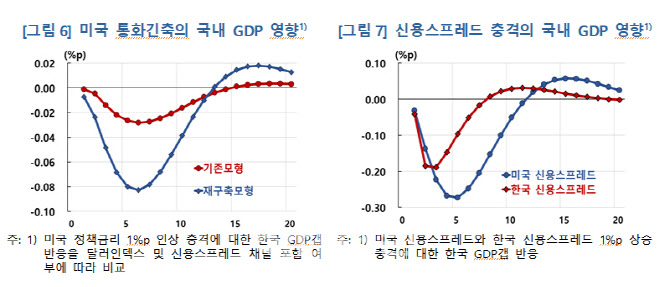

대외의존도가 높은 우리 경제가 미국 통화정책 충격의 영향을 크게 받을 수 있다는 분석도 나왔다.

|

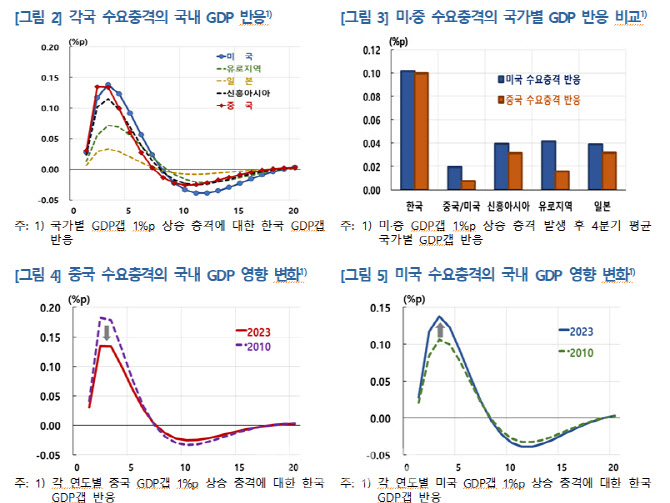

이번 재구축을 통해 BOK-GPM 내 대외충격의 국가간 파급경로인 무역경로, 환율경로 및 금융경로를 정교화 했다. 추정기간은 팬데믹 이후 2023년까지 연장했으며, 신흥아시아 경제를 추가해 기존의 다국가모형을 확장했다.

주요국의 수요충격에 대한 우리 GDP의 반응을 추정해본 결과, 한국은 미국과 중국의 수요충격에 따른 GDP 변화폭이 모형 내 분석 대상국 중 가장 크게 나타났다. 수요충격은 GDP갭 1%포인트 상승 충격을 의미하는데, 여기서 GDP갭은 실제성장률과 잠재성장률의 차이를 뜻한다. GDP갭이 플러스(+)일 때는 경기가 호황인 상태라고 판단한고, 마이너스(-)가 되면 경기가 침체인 상태로 본다.

미국이 GDP갭 1%포인트 상승 충격 발생 후, 1차년도 국가별 연간 GDP 성장률(4분기 평균 국가별 GDP갭)을 보면 한국이 0.10%포인트를 기록해 중국(0.02%포인트), 신흥아시아·유로지역·일본(0.04%포인트)보다 높게 나타났다. 특히 2018년 미·중 무역갈등과 2020년 팬데믹을 거치면서 중국의 영향은 다소 줄어들었으나 미국의 영향은 확대된 것으로 분석됐다.

|

한은 관계자는 “미국이 1%포인트 정책 금리를 인상할 경우, 한국 GDP갭 반응을 달러인덱스 및 신용스프레드 채널을 포함시켜 확인한 결과 기존보다 더 하락했다”면서 “미국 신용스프레드 1%포인트 상승 충격이 일어날 시, 한국 신용스프레드 1%포인트 상승 충격보다 더 크고 높은 지속성을 보였다”고 설명했다.

한은은 BOK-GPM 재구축을 통해 글로벌 교역환경 변화를 반영하고, 환율경로 및 국가간 금융연계를 강화함으로써 향후 글로벌 경제전망 및 대외충격의 영향에 관한 정책분석에 활용할 수 있을 것으로 기대했다.

한은 관계자는 “향후 미·중 정책기조 변화의 잠재적 위험을 줄이기 위해 수출시장 다변화를 추진하는 한편, 미 달러화의 향방과 미국 금융여건 변화가 우리 경제에 미칠 영향에 대한 면밀한 모니터링이 필요하다”고 강조했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)