.png)

|

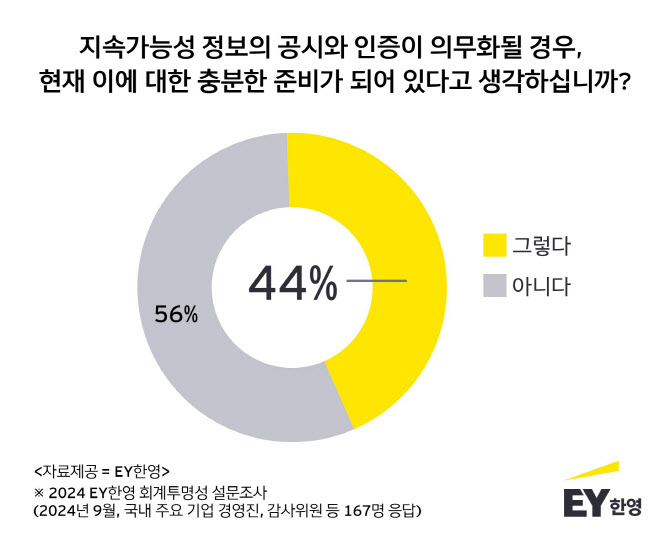

특히, 자산규모 2조원 이상의 기업에선 51%가 준비돼 있다고 답했으나, 자산규모 2조원 미만의 기업에서는 18%에 불과해 기업 규모별로 차이가 있었다. 기업에서 이사회나 지속가능성위원회 등의 지배기구가 지속가능성 정보에 대한 산출 프로세스 및 통제 구축과 운영을 요구하고 있다고 답한 응답자는 66%에 달했다.

지속가능성 정보의 공시와 인증에 준비가 미흡하다고 답한 응답자(66%) 중에선 55%가 지속가능성 보고를 위한 전문조직의 부재와 전문가 부족을 원인으로 바라봤다. 이 밖에도 △지속가능성 보고 정보 산출, 관리 및 평가에 대한 프로세스 및 시스템 부재(49%) △지속적으로 변화하는 각종 법규 및 기준에 대한 영향 분석 부족(35%) △지속가능성 관련 정보가 조직 내에 흩어져 있어 관리가 어려움(23%) 등이 준비 미흡의 주요 원인으로 꼽혔다.

지속가능성 보고 관련 정보의 산출, 관리 및 평가를 위해 통합관리시스템 구축이 필요하다고 밝힌 응답자는 91%에 달했다.

|

기업들이 공시하는 재무제표에서 영업손익을 해석하는 방식이 각기 달라 국제회계기준위원회(IASB)는 재무제표 표시와 공시를 개선하기 위해 IFRS 18을 마련했다. 2027년부터 시행되는 IFRS 18은 손익계산서 내 영업손익 등 범주별 중간합계(Subtotal)를 신설하고, 영업손익을 투자나 재무 등의 범주가 아닌 잔여(Residual) 개념의 손익으로 측정하는 내용을 담고 있다.

IFRS 18 도입으로 인한 손익계산서의 표시와 분류의 변경이 재무결산 프로세스 및 시스템(별도 및 연결)에 영향이 있으리라고 생각하느냐는 질문에 응답자의 88%가 영향이 있으리라고 답했다.

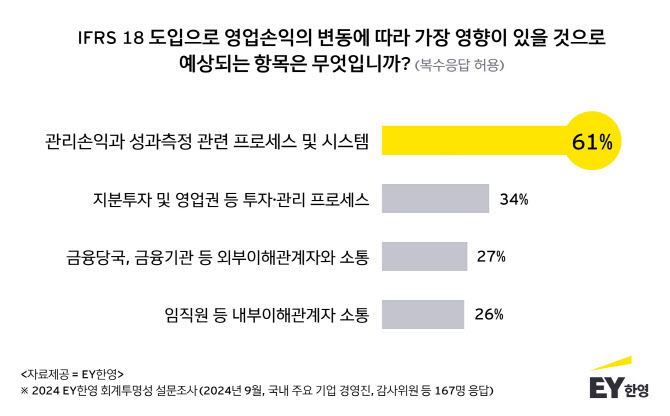

IFRS 18 도입으로 영업손익이 변경되고 이에 따른 변동성도 증가할 것으로 예상하는 상황에 영업손익의 변동에 따라 가장 영향이 있을 것으로 관측되는 항목으로 응답자의 61%는 ‘관리손익과 성과측정 관련 프로세스 및 시스템’을 꼽았다. 이어 △지분투자 및 영업권 등 투자·관리 프로세스(34%) △금융당국·금융기관 등 외부이해관계자와 소통(27%) △임직원 등 내부이해관계자 소통(26%) 순으로 영향이 있겠다고 예상했다.

또 IFRS 18에서 새롭게 규정하고 있는 경영진이 정의한 성과측정치(Management-defined Performance Measures·MPM)는 기업 고유의 성과측정치를 공시하고자 마련됐다. 이에 77%는 이해관계자와 효과적인 소통을 위해 MPM 제도의 수립이 필요하다고 응답했다.

오창택 EY한영 감사부문 재무·회계관리자문서비스 본부장은 “IFRS 18과 지속가능성 정보 공시는 단순히 공시 기준의 변화에서 나아가 투자자들을 포함한 시장 이해관계자들에게 비교 가능한 재무정보와 지속가능성이라는 비재무정보를 제공하는 중요한 전환점”이라며 “기업에 직접적인 영향을 미칠 사안이기 때문에 이사회, 최고재무책임자(CFO)와 재무 조직이 주도적으로 관리해야 할 핵심 아젠다”라고 설명했다.

그는 이어 “이에 효과적으로 대응하기 위해선 장기적인 관점에서 공시 인프라를 강화하고, 정보 관리를 위한 정책, 프로세스, 통제 시스템을 체계적으로 구축해야 한다”며 “이는 단기간 내 갖출 수 없기에 지속 가능한 성장을 위한 기업 가치 제고에 중점을 두어 장기적인 준비가 필요하다”고 강조했다.

한편, 이번 설문조사에 참여한 기업들은 자산규모 2조원 이상 기업이 52%, 자산규모 2조원 미만 기업이 48%였다. 응답자 소속 부서는 감사실 29%, 회계·세무·재무 관련 부서 60%, 기타 11%였다. 응답자는 모두 167명이었다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)