|

노란우산공제 대출은 금융기관의 예·적금담보대출과 비슷하다. 예·적금을 담보로 상대적으로 저리로 자금을 빌리는 것처럼 노란우산공제 납입금을 담보로 추가 담보 없이 저리로 단기 급전을 빌려 쓰는 게 노란우산공제 대출이다. 때문에 노란우산공제를 가입해 정상적으로 납입금을 내고 있는 납부자가 이용할 수 있다.

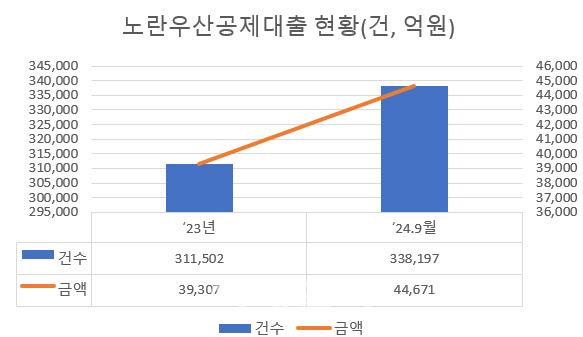

노란우산공제 대출은 장점이 많다. 금리가 낮은 데다 대출을 기한보다 빨리 갚을 때 내는 중도상환수수료도 없다. 여기에 이자만 내다가 만기에 원금을 갚을 수 있어 소상공인 소액 급전 창구로 많이 이용된다. 대출한도는 납입액의 90% 정도로 시중은행 신용대출보다는 적다. 지난 9월 잔액 기준으로 33만 8197명의 소상공인이 4조 4761억원 규모의 노란우산공제 대출을 빌려 인당 1330만원 정도를 융통 중이다.

올해 1~9월까지 45만 7449명이 6조 5606억원을 신규로 빌려 1년 전보다 26% 증가(금액기준)했다. 내수 회복 지연와 고금리 여파로 소상공인 급전 수요가 몰린 탓으로 풀이된다.

노란우산공제 대출 금리는 노란우산공제 ‘기준이율+연 3%포인트 이내’로 결정된다. 기준이율은 납입금에 붙는 예금금리와 비슷하다. 연 3%포인트 이내가 중기중앙회가 가져가는 수익이다. 현 대출금리는 4분기 기준이율 3.3%에 0.6%포인트가 붙어 3.9%다. 다만, 의료나 재해, 회생, 파산시에는 무이자로 노란우산공제 대출을 빌릴 수 있다.

중기중앙회는 분기마다 기준이율과 마진폭을 정해 노란우산공제 대출 금리를 정한다. 시장금리가 급변해 기준이율과의 차가 현격해지면 적용기간 중 변경할 수 있지만, 예외적인 경우다. 통상은 한 해 중 3월, 6월, 9월, 12월에 정부측 인사와 교수 등 위원 10명 가량으로 구성된 자산운용위원회를 열어 다음 분기에 적용할 이율을 정한다. 한국은행 기준금리 인하는 지난 11일에 있었다. 올해 4분기에 적용될 노란우산공제 기준이율과 대출금리는 이미 9월에 결정돼 연말까지는 현 금리가 적용된다.

중기중앙회 관계자는 “수지, 시장금리, 자금지원 방향을 고려해 기준이율과 마진 등을 정한다”며 “변화를 주면 통상 기준이율과 대출금리 모두를 조정한다”고 말했다. 대출금리가 내려가면 기준이율도 낮아질 수 있다는 얘기다. 이 관계자는 “시중은행 예대마진 1~1.5%포인트에 견주면 대출마진이 0.6%포인트는 적다”며 “소상공인 어려움을 감안해 최소한으로 정한다”고 덧붙였다.