.png)

.png)

|

이날 아멕스 주가는 전일대비 0.17% 상승한 179달러에 마감했다. 이날 종가와 비교해 추가 상승 여력은 4% 수준에 그친다.

아멕스는 앞서 지난달 27일 4분기 실적을 공개했다. 이후 월가에서는 목표가 상향이 이어지고 있지만 추가 상승 여력은 제한적으로 보고 있다. 지난해 주가가 9.7% 하락에 그치며 시장 수익률(S&P500 기준 -19.44%)을 크게 웃돈 데다 올 들어서도 20% 넘게 올라 가격 매력이 크지 않은 데 따른 것으로 해석된다.

|

연간 기준으로는 매출성장률 25%를 기록했고, EPS도 9.85달러로 성장 목표치를 달성했다는 평가를 받는다. 특히 1250만개의 신규 카드 계정(신규 발급)이 추가되는 등 고객 기반의 확장세가 이어지고 있다.

아멕스는 올해 매출성장률 목표치로 15~17%를 제시하고 EPS도 11~11.4달러에 달할 것으로 예상했다. 당시 스티븐 스퀴리 최고경영자(CEO)는 “새로운 라이프스타일 제안과 금융서비스 등으로 멤버십 모델을 강화하고 있고, 새로운 디지털 기능 도입, 높은 가맹점 수용도, 젊은 고객 기반 확대 등을 통해 성장 기반을 강화하고 있다”고 설명한 바 있다.

벳지 그라색 역시 아멕스의 성장 스토리에 주목하고 있다.

그는 “기업지출이 회복되고 있는 가운데 카드수수료 증가, 달러화 강세 둔화, 고소득자들의 소비지출 성향 유지 등으로 아멕스가 올해 15% 이상의 매출 성장을 달성할 것”이라고 전망했다. 특히 아멕스의 고객 기반이 고소득자라는 점에서 동종업계 기업들과 차별화될 수 있다는 판단이다. 고소득자들은 인플레이션에 대한 민감도가 낮고 신용 위험도 낮기 때문이다.

벳지 그라색은 “올해는 신용 연체가 급증할 것으로 예상된다”며 “하지만 아멕스의 고객 기반은 높은 신용도·고소득자 중심인 만큼 신용 손실 위험이 낮을 것”으로 판단했다. 실제 업계 평균 비우량 고객 비중은 20%인 반면 아멕스는 5%에 불과한 것으로 나타났다.

아멕스의 비용절감 계획도 긍정적으로 평가받는 요인이다. 그는 “아멕스가 마케팅비와 비카드 부문의 운영비 축소 계획을 밝혔다”며 “이를 통해 최대 4%포인트 수준의 영업레버리지 개선 효과가 기대된다”고 분석했다. 그는 “커버리지 기업 중 2024년까지 영업레버리지 개선 및 EPS 성장 스토리를 기대할 수 있는 유일한 기업이 아멕스”라고 강조했다.

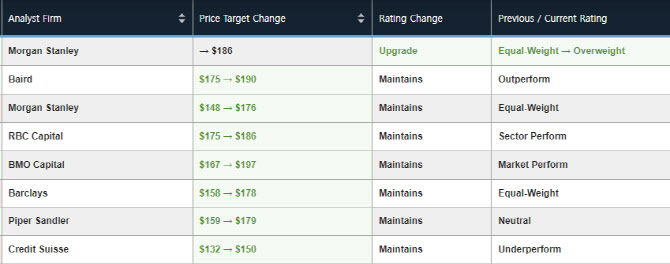

한편 아멕스에 대해 투자의견을 제시한 월가 애널리스트는 총 29명으로 이중 14명(48.3%, 벳지 그라색 투자의견 상향 조정 반영)이 매수(비중확대)의견을 제시하고 있다. 평균 목표주가는 183.41달러로 이날 종가대비 2.5% 높다.

|