이와 함께 한진칼의 신용등급 역시 BBB(부정적)에서 BBB(안정적)로 변경했다.

|

그는 “여객 매출이 급감하면서 외형이 크게 축소됐지만 화물사업이 실적 하방을 지지하면서 양호한 이익 창출력을 유지하고 있다”면서 “특히 방역물품 등의 일시적 수요와 이에 기반한 화물 부문의 초과 이익이 점차 축소될 것으로 보였던 당초 예상과 달리 2021년 들어서도 높은 운임과 물동량이 유지되고 있다”고 설명했다.

이어 “운임이 다소 안정화할 수 있어도 여객기 운항 정상화 전까지는 근본적인 공급 부족을 해소하기 어렵고, 수요 기반도 다양화하고 있어 화물 사업 호조세가 지속할 것”이라면서 “화물부문의 견조한 이익 창출이 코로나19에 따른 사업기반의 불확실성을 상당수준 완화할 것”이라고 기대했다.

이와 함께 대규모 유상증자 등 자구계획 이행을 통해 업황 침체를 감내할만한 재무 완충력도 확보했다는 평가다.

그는 “자본시장 접근성이 회복됐고 기간산업안정화기금 등 정책적 지원의 활용 가능성 등도 감안하면 업황 침체를 감내할 수 있는 재무 완충력을 확보했다”면서 “지난해 유상증자와 사업부 매각 등으로 2조원 이상의 현금을 확보했고, 올 3월에도 아시아나항공(020560) 인수금액을 크게 추가하는 3조3000억원의 유상증자로 추가 유동성을 확보했다”고 강조했다.

게다가 송현동 부지와 왕산레저매각도 연내 마무리돼 재무 완충력을 보완할 것으로 전망되는 상황이다. 지 연구원은 “이연됐던 신규 항공기 도입이 연말부터 재개될 가능성이 있지만, 투자 기조는 매우 점진적일 것이라 재무적 영향은 제한적”이라고 내다봤다.

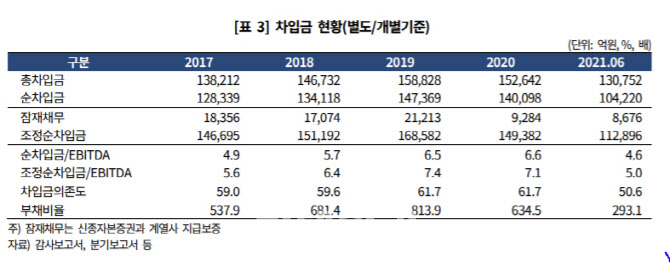

투자 이연과 자본확충 등으로 차입금 규모가 축소되고, 잠재채무가 줄었다는 점도 재무부담 완화에 기여하고 있다.

실제 대한항공의 올 6월말 순차입금은 10조4000억원으로 코로나19 이전인 2019년말보다 4조3000억원이 줄었다. 실질적 차입 성격인신종자본증권과 계열사 지급보증을 포함한 조정순차입금 역시 11조3000억원으로 2019년말대비 5조6000억원이 줄어든 상태다.

다만 한기평은 코로나19가 상존하고 있는 만큼, 업황 회복 여부에 대해서는 모니터링해 나갈 것이라고 밝혔다. 아울러 기업결합심사가 지연 중인 아시아나항공 인수와 관련해서도 중장기적 관점에서 지켜보기로 했다.

지 연구원은 “인수대금을 이미 마련했고 화물사업 기반 이익 창출 기조가 예상보다 양호하다는 점, 필요시 기안기금 활용이 가능한 점을 감안하면 단기적 자금 부담은 크지 않을 것”이라면서도 “편입시 통합 재무제표는 저하될 수밖에 없다”고 평가했다.

아울러 “계열 편입 이후 아시아나항공의 체질 개선과 통합경쟁력 발휘 여부, 자체적인 재무 구조 개선 가능성과 그룹 전반의 재무부담 변화 여부 등을 지켜볼 계획”이라고 덧붙였다.

|