안주원 DS투자증권 연구원은 8일 씨에스윈드(112610)에 대해 투자 의견 ‘매수’를 유지하고 목표주가를 기존보다 24.62% 올린 8만 1000원으로 제시했다. 전날 종가 6만 1200원 기준 상승 여력은 32.4%다. 안 연구원은 “곧 다가올 수주 모멘텀과 밸류에이션 매력을 감안하면 다시 반등할 수 있는 구간”이라고 말했다.

|

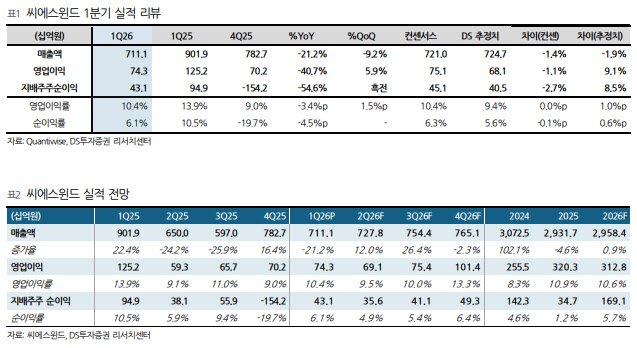

부문별로는 타워 매출액이 5976억원으로 전년 동기 대비 13% 감소했다. 하부구조물 매출액은 1135억원으로 48% 줄었다. 1분기 타워 매출 감소는 지난해 이연된 매출 규모가 컸던 데 따른 기저효과로 풀이됐다. 외형은 줄었지만 사업부별 수익성은 견조했다. 타워 부문은 약 9%의 영업이익률을 기록했고, 하부구조물 부문은 인센티브 반영 없이도 20%에 가까운 수익성을 보였다.

올해 실적은 하부구조물 부문의 외형 축소에도 타워 부문 성장이 이를 보완할 전망이다. DS투자증권은 씨에스윈드의 2026년 매출액을 2조 9584억원으로 전년 대비 0.9% 증가할 것으로 예상했다. 영업이익은 3128억원으로 2.3% 감소할 것으로 봤다.

특히 타워 부문은 미국 생산능력 확대가 성장 동력으로 꼽힌다. 안 연구원은 핵심 생산법인인 미국 타워 생산능력이 1조 4000억원까지 증가했다고 설명했다. 기존 거래처뿐 아니라 신규 고객사향 물량도 확보하면서 전체 생산 물량이 늘어날 것으로 전망했다. 이에 따라 타워 부문 매출은 분기를 거듭할수록 규모가 커질 것으로 예상된다.

하부구조물 부문에서는 신규 수주 확보가 관건이다. 안 연구원은 상반기 내 유럽에서 수주가 유입되고, 하반기에도 추가 수주가 확보될 것으로 예상했다. 현재 유럽 해상풍력 시장은 영국을 중심으로 입찰이 열리고 있다. 영국은 올해 초 역대 최대 규모인 8.4GW 입찰 결과를 발표했으며, 하반기에도 입찰 공고가 이어지며 유럽 내 핵심 시장으로 부각될 전망이다.

주가 측면에서는 최근 조정이 오히려 매수 기회가 될 수 있다는 판단이다. 씨에스윈드는 고유가와 국내 재생에너지 정책 기대감이 맞물리며 주가가 빠르게 상승했지만, 최근엔 단기 급등 이후 숨 고르기에 들어갔다.

안 연구원은 “중동 전쟁으로 인한 고유가, 국내 정부정책 기대감 등으로 주가가 가파르게 상승했다”며 “최근에는 숨 고르기를 하고 있으나 곧 다가올 수주 모멘텀과 밸류에이션 매력을 감안하면 다시 반등할 수 있는 구간”이라고 말했다.