.png)

.png)

반면 우 군이 최대주주가 된 2010년 결산배당 때는 60억원(주당 8000원)을 풀었다. 순이익(50억원)을 훨씬 넘어선 것으로 배당성향이 119.02%나 됐다. 우 군은 당시 고액배당으로 24억원이나 되는 배당금을 받았다. 신도시스템은 지난해에도 18억원(주당 2500원)을 배당했다. 우 군이 최대주주에 올라선 후 신도시스템으로부터 챙긴 배당금은 현재까지 31억원에 달한다.

그만큼 신도리코(029530)와 우 군을 연결하는 신도SDR, 신도시스템 등은 우 군이 온전하게 경영권을 넘겨받기 위한 디딤돌로서 무시할 수 없는 존재감으로 다가오고 있다.

매출 보다 많은 순이익

|

신도SDR은 지난해 매출 266억원에 영업이익이 6억원에 불과했지만 순이익은 128억원으로 크게 늘었다. 모두 지분법이익(152억원)에 따른 착시효과 때문이다. 그동안 신도SDR은 신도리코로부터 매년 50억원 가량의 배당금을 챙겼다. 그 결과 지난 2010년에는 차입금을 모두 상환하고 무차입 경영에 돌입했다. 2009년 7000만원에 불과했던 현금성자산은 2010년 40억원, 지난해 75억원으로 기하급수적인 증가세를 보이고 있다.

신도리코의 숨은 노력

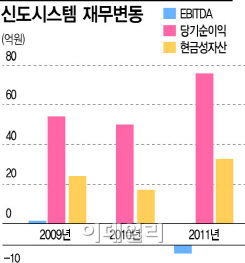

신도리코의 주요주주(6.1%)이자 신도SDR의 2대주주(28.8%)인 신도시스템도 상황은 비슷하다. 지난 2010년 매출 40억원에 순이익이 50억원이나 됐다. 지난해에도 순이익(76억원)이 매출액(31억원)을 웃도는 등 기이한 현상이 펼쳐졌다. 영업이익은 5억원 적자였다.

신도시스템의 빼어난 수익성에는 신도리코의 숨은 노력(?)도 한 몫했다. 신도시스템은 지난해 영업적자에도 불구하고 112억원의 영업외수익을 냈다. 지분법이익 38억원에 배당금수익도 20억원이나 됐다. 특히 매도가능증권처분이익이 51억원에 달했다. 이는 신도리코가 신도시스템이 보유중이던 신도에이스 지분 51%(10만2000주)를 총 58억원에 사들인 데 따른 것이다. 신도시스템의 EBITDA는 지난 2010년부터 마이너스를 나타내고 있지만 현금성자산은 오히려 늘어나는 기업역량을 보여주고 있는 것이다.

기획팀=신성우 부장·김세형 차장·임명규·민재용·하지나 기자