|

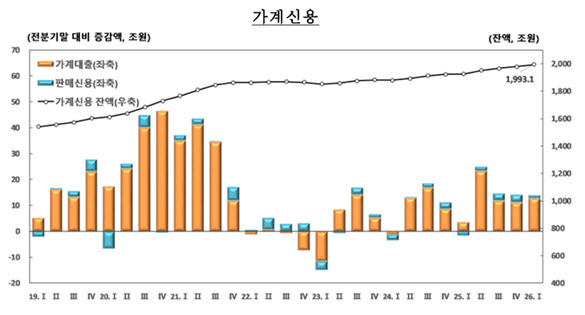

19일 한국은행이 발표한 ‘2026년 1분기 가계신용(잠정)’에 따르면 올해 1분기 말 기준 가계신용 잔액은 1993조 1000억원으로 전분기 말 대비 14조원 증가했다. 전분기 증가폭(14조 3000억원)보다 3000억원 축소에 그치며 증가율도 0.7%로 전분기와 같았다.

다만 가계신용의 대부분을 차지하는 가계대출 잔액은 1865조 8000억원으로 전분기보다 12조 9000억원 늘어나며 증가폭을 키웠다. 가계대출 잔액은 지난해 2분기 23조 5000억원 급증한 이래 정부의 적극적인 관리 기조로 3분기 11조 9000억원, 4분기 11조 3000억원으로 둔화 기조를 이어갔으나 올해 1분기 12조 9000억원으로 증가세가 확대된 셈이다.

특히 상품별로 보면 주택관련대출은 8조 1000억원 늘어 전분기(7조 2000억원) 대비 증가폭이 확대됐다. 공적금융기관과 기타금융중개회사를 포함한 기타금융기관 등의 감소폭이 축소된 영향으로 풀이된다. 기타대출은 4조 8000억원 늘어나며 증권사 신용공여액을 중심으로 전분기(4조 1000억원) 대비 증가폭이 커졌다.

이혜영 한은 경제통계1국 금융통계팀장은 “주택 관련 대출 같은 경우는 선행하는 주택 매매 거래가 다주택자 양도소득세 중과 유예 종료 이전의 매물들이 초래하면서 증가한 점이 있다”면서 “주택 관련 대출이 일시적으로 좀 확대될 수 있어서 가계 대출 상황을 좀 유의해서 지속적으로 모니터링할 필요가 있다”고 했다.

금융당국 규제 피하자…제2금융권 대출 ‘쑥’

기관별로 살펴보면 대출 규제를 피해 제2금융권으로 대출 수요가 이동하는 이른바 ‘풍선효과’가 확연했다. 예금은행은 2000억원 감소하며 전분기(6조원) 대비 감소 전환한 반면 저축은행이나 상호금융, 신협 등의 비은행예금취급기관은 8조 2000억원 늘어나며 전분기(4조 1000억원)의 두 배 수준을 기록했다. 보험회사와 연기금, 공적금융기관, 기타금융중개회사 등의 기타금융기관도 5조원 늘어나며 전분기(1조 2000억원) 대비 급증했다.

이 팀장은 “주택금융공사 및 주택도시기금의 정책 대출 중 기타 금융기관 등으로 분류되는 부분의 대출 순상환 규모가 줄면서 주택 관련 대출의 감소 폭이 축소된 반면, 증권회사를 포함하는 기타 금융중개회사와 정부 등의 기타 대출 증가 폭이 확대된 영향”이라면서 “비은행 주택관련대출은 금융당국 관리조치 시행 전 대출 수요가 반영된 부분이 있다”고 했다.

그는 이어 “당국에서 상호금융권 가계대출 확대 자제 요청을 했고 2~3월 중에 농협중앙회나 새마을금고 등에서 모집인을 통한 가계대출 접수를 중단, 집단대출도 중단한다고 했기 때문에 향후에 크게 늘어나진 않을 것으로 보인다”고 봤다.

한편 서비스·재화 외상거래인 판매신용 잔액은 신용카드 이용규모 확대로 인해 127조 3000억원을 기록, 전분기 대비 1조 1000억원 늘었다. 직전 분기 증가폭(3조원)보다 줄었지만 지난해 2분기 이래 증가세를 이어갔다. 이 팀장은 “판매신용 같은 경우 4분기가 연말 카드이용이 많아서 1분기 줄어드는 계절적 요인이 있으나 최근에는 1분기에 계속 빠졌는데 이번에 증가세를 유지한 걸로 봐선 1분기 소비가 좋아진 것도 반영된 것으로 보인다”고 했다.

|

![[단독 인터뷰①] ‘두 번째 한국 감독직 도전' 포옛 “한국만 원한다”](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700033t.jpg)