22대 국회서 민주당 중도상환수수료 폐지 추진

'합리화'에 방점 찍은 금융위와 온도 차 나타내

금융권 "주담대 금리 오를수도…폐지 능사 아냐"

[이데일리 김국배 기자] 22대 국회가 시작하면서 더불어민주당이 총선 공약으로 들고 나온 ‘중도상환 수수료 폐지’ 논의가 금융 권 초미의 관심사로 떠올랐다. 현재 정부는 폐지보단 합리화에 방점을 찍고 있어 민주당과 온도 차가 있다. 금융권에선 ‘폐지가 능사가 아니다’는 목소리가 커지고 있다. 중도상환 수수료는 금융소비자보호법(금소법)에 따라 소비자가 대출일부터 3년 내에 상환 시 예외적으로 부과할 수 있도록 하고 있다.

| | (사진=뉴시스) |

|

30일 개원한 국회에서 다수당인 민주당은 이번 국회에서 대출금의 중도 상환 수수료 부담을 줄이기 위한 금소법 개정을 입법 과제로 추진한다. 정책 모기지부터 선제로 중도 상환 수수료 면제를 추진할 것으로 보인다. 과반 다수당인 민주당이 입법을 추진한다면 통과할 가능성이 크다.

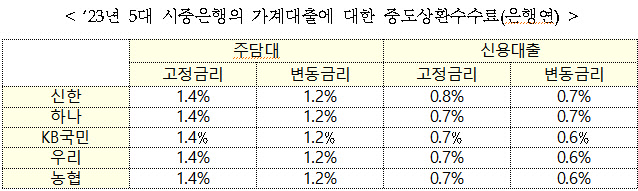

현재 금융위원회도 중도상환 수수료 제도를 손질하고 있다. 다만 폐지보단 합리성을 높이는 데 방점을 찍고 있다. 지금의 중도상환 수수료가 합리적 기준이 부족한 상태에서 획일적으로 운영되고 있단 판단이 깔렸다. 금융위에 따르면 5대 시중은행의 주담대 중도 상환 수수료는 고정 1.4%, 변동 1.2%로 모두 같다. 이에 금융위는 자금 운용 차질에 따른 손실 비용, 대출 관련 행정·모집 비용 등 실비용 내에서만 중도상환 수수료를 부과하고 다른 항목을 추가해 가산하는 것은 불공정 영업 행위로 금지하도록 금소법 감독 규정을 개정 중이다. 상반기 내 개정 절차를 완료하면 6개월 후 시행한다. 하지만 금융권에선 주택담보대출의 중도상환 수수료를 지나치게 낮출 시 대출 금리 상승 등 부작용을 불러올 수 있다고 주장한다. 금융사는 중도상환 리스크를 고려해 중도상환 수수료와 대출 금리를 조정한다. 이론적으로 중도상환 확률이 낮은 차주가 중도상환 수수료를 부과하는 대신 비교적 낮은 대출금리를 누릴 수 있는데 수수료 수준을 지나치게 제약한다면 대출 금리 상승을 초래할 수 있다는 것이다. 한국주택금융공사도 중도상환 리스크가 자금 조달 수단인 주택저당증권(MBS) 발행량 등에 직접적인 영향을 미칠 수 있다고 분석했다.

| | (자료=금융위원회, 은행연합회) |

|

거기다 주담대 중도상환이 금융기관 자금 운용에 미치는 영향은 앞으로 더 확대할 수 있다는 점도 고려할 요인이라고 지적한다. 금융당국은 은행이 자체 장기 고정 금리 등 금리 변동 주기가 긴 주담대 취급을 유인하고 있다. 또 온라인 대환대출 플랫폼도 차환을 통한 중도상환 가능성을 높이고 있어 중도상환 리스크를 증대하고 있다고 했다.

권흥진 한국금융연구원 연구위원은 “금리 고정 기간이 길수록 중도상환이 수익성과 현금 흐름 예측 가능성에 미치는 영향은 확대한다”며 “중도상환 수수료 수준을 일방적으로 낮추기보단 중도상환 수수료 체계의 다양성을 확대하는 정책이 소비자에게 더 큰 도움이 될 수 있다”고 말했다.