|

10일 금융당국에 따르면 금융위원회는 주담대 상환애로 채무조정 확대방안을 은행권부터 우선 시행한 후 전(全) 업권으로 확대할 예정이다. 채무조정이란 상환기간 연장, 분할상환, 상환유예, 채무 감면 등의 지원을 말한다.

앞서 금융당국은 지난달 대통령 업무보고 때 집값 9억원 미만 주택보유자인 차주가 총부채상환비율(DTI)이 70% 이상인 경우 최대 3년간 거치기간을 설정하는 원금상환 유예를 적용한다고 밝혔다. 부채의 원리금 상환 금액이 일정 기준을 넘으면 3년은 이자만 갚을 수 있다는 얘기다.

DTI는 연간 주담대 원리금 상환액에 기타대출의 이자 상환액을 더한 것을 연소득을 나눈 비율이다. 모든 부채의 원리금 상환액이 포함되는 총부채원리금상환비율(DSR)보다는 차주의 부채 상환 능력을 덜 깐깐히 보는 지표다.

은행권은 현재 실직·폐업·질병 등 재무적 곤란 상황이 발생한 가계대출 차주에 대해 원금상환을 유예해주고 있다. 금융당국은 대통령 업무 보고 때 금리상승 등으로 인한 주담대 상환 애로 차주도 이 지원 대상에 포함했다.

당국은 애초 대통령 업무보고 때 은행권 차주를 대상으로 정책을 펼친다고 밝혔다. 이번에는 한발 더 나아가 2금융권까지 지원 대상을 넓힌다는 계획이다.

일각에서는 정부 경고에도 무리하게 빚을 내 집을 산 사람들에게 정권이 바뀌자 정부가 구제 손길을 내밀어 준다는 지적도 나온다. 금융권 한 관계자는 “채무조정제도가 확대되면, 대마불사처럼 결국 영끌족은 구제받는다는 잘못된 시그널을 줄 수 있다”며 “차주의 도덕적 해이가 커질 수 있다”고 말했다.

금융당국 관계자는 “대출을 안 갚게 하는 게 아니고 상환 기일을 조정하는 것뿐이며 금융기관에도 부실채권을 줄여준다는 차원에서 채무조정은 필요하다”며 “모든 채무조정 제도는 은행에서 시작해 타업권으로 확대해왔던 게 일반적”이라고 설명했다.

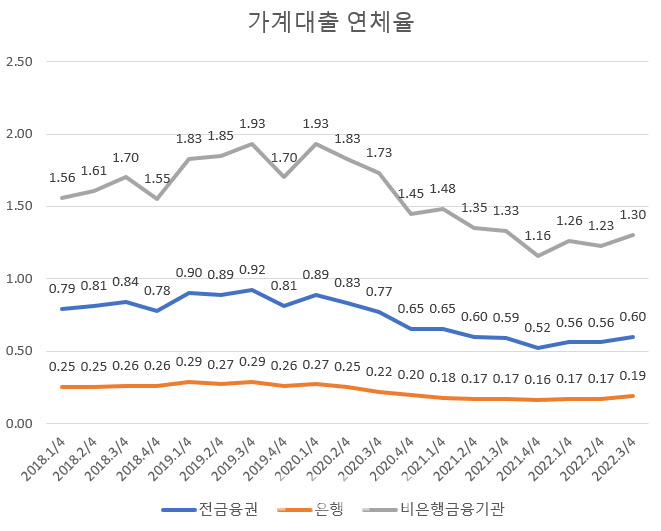

2금융권 가계대출 연체율은 아직 낮은 수준이다. 한국은행에 따르면 지난해 3분기말 비은행금융기관의 가계대출 연체율은 1.30%로 1분기대비 0.04%포인트(p) 상승했다. 같은기간 은행 연체율은 0.19%로 0.03%p 올랐다.

금융당국은 은행권 시행 상황을 봐가면 2금융권 시행 시기를 결정할 예정이다. 은행권의 주담대 상환애로 차주에 대한 원금상환 유예는 다음달 2일부터 시행된다.