국제금융센터 보고서

“외인 증권자금, 지난해 11월부터 유입 흐름 지속”

“금리인하 가시화 전까진 자본유출입 변동성 유의”

[이데일리 유준하 기자] 미국 연방준비제도(Fed·연준) 금리 인하 경로의 불확실성이 커진 가운데 외국인 증권자금은 지난해 11월서부터의 유입 기조를 유지하고 있는 것으로 나타났다.

7일 국제금융센터에 따르면 권도현 자본유출입분석부장 등은 ‘외국인의 국내 증권투자 현황 및 전망’이라는 보고서에서 “외국인 증권자금은 작년 11월부터 유입세로 전환된 후 최근 달러 강세와 주가 조정 등에도 불구, 주식·채권 모두 순유입 기조를 유지했다”고 평가했다.

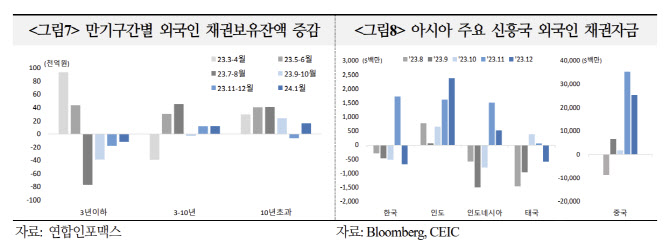

외국인은 지난해 8~10월 중 미국 국채금리 급등과 달러 강세 영향으로 국내 시장에서 8조1000억원 어치를 순회수했으나 지난해 11월부터 올해 1월까지 15조1000억원 어치를 순투자했다. 해당 순투자 기간의 투자 규모는 주식이 11조2000억원, 채권 3조9000억원이다.

권 부장은 “특히 올해 1월 중 달러 강세와 국내 금융시장의 조정 국면에서도 외국인 자금은 주식 3조원, 채권 2조5000억원으로 비교적 견조한 유입세를 지속했다”고 짚었다. 센터에 따르면 외국인은 지난해 11월부터 올 1월까지 코스피 내 전기전자 업종을 5조9000억원 순매수했으며 여타 업종도 3조6000억원 순매수했다.

채권시장에서는 단기물의 경우 차익거래유인 감소 등으로 외국인 자금이 지난해 6월부터 유출세가 지속되는 반면 중장기물의 경우 금리 하락 기대와 양호한 환헷지 후 수익률 등으로 순투자 흐름이 유지되고 있다고 봤다.

아시아 주요 신흥국 중 인도와 인도네시아 등도 지난해 11월부터 금리하락 기대 등으로 외국인의 채권자금 유입세가 강화됐다. 특히 중국의 경우 지난 2022년 초부터 지속된 외국인 채권 자금 유출 흐름이 반전, 지난해 11~12월 중 4조3000억 위안 대규모의 유입이 이뤄졌다.

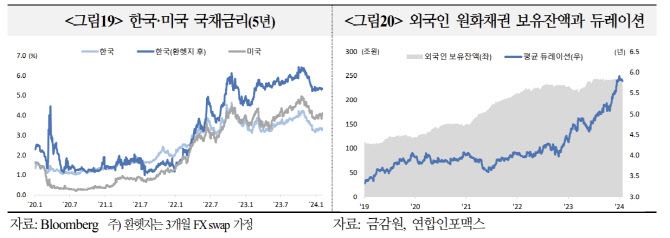

권 부장은 “올해 신흥국 전반의 투자여건이 개선될 것으로 예상되는 가운데 한국 시장도 반도체 사이클 반등과 한국은행 기준금리 인하 기대 등이 긍정적 요인”이라면서 “채권시장은 단기물의 재정거래 유인 감소에도 불구하고 한국은행의 금리인하 기대와 양호한 수익률, 세계국채지수(WGBI) 편입 전망 등이 외국인 투자확대 요인”이라고 분석했다.

다만 미국 경제의 연착륙과 연준의 금리 인하가 가시화되기 전까지는 자본유출입 변동이 클 수 있음에 유의할 필요가 있다고 조언했다. 그는 “미 경제가 예상 대비 견조할 경우 연준 금리 인하가 지연, 채권 금리 하락과 달러화 약세 움직임이 시장 기대에 미치지 못할 가능성이 있다”면서 “중국경제 부진 지속 가능성과 중동 등 지정학적 위험, 미국 대선을 포함한 주요국 선거도 중요한 변수”라고 설명했다.

.png)

.png)