금융소비자들의 궁금증은 크게 두 가지다. 우선은 내가 거래하고 있는 은행도 주담대 등의 대출을 중단하거나 줄일지, 왜 농협은행부터 대출을 중단했는지 등이다.

|

우선 농협은행부터 살펴보자. 농협은행은 특수은행이다. 일반 시중은행처럼 대다수 금융 소비자들을 대상으로 여신(대출)과 수신(예금) 업무를 하지만, 설립 목적 자체가 ‘특수목적’에 있다는 얘기다. 바로 농민들을 위한 은행이다. 비슷한 성격의 은행으로 수협은행이 있다. 어민을 위한 은행이 수협은행이다.

농협은행은 100% 농협금융지주의 자회사다. 농협금융지주는 농협생명과 농협손보, NH투자증권, NH농협카드 등 다수의 금융 계열사를 거느리고 있다. 농협금융지주 지분 100%는 농협중앙회가 갖고 있다.

쉽게 생각해보면 주담대 중지라는 초유의 결정을 하는 데 있어 농협은행은 수많은 주주, 특히 외국인 주주 눈치를 볼 일이 없다. 같은 맥락에서 외국인 주주가 다수를 점하고 있는 신한금융지주의 신한은행이 주담대를 중단하기란 사실상 어렵다. 의사결정 과정에 있어 주주들의 입김을 무시할 수 없기 때문이다.

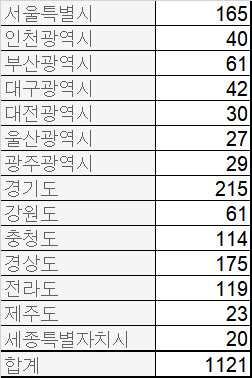

또 한가지는 농협은행이 갖고 있는 지역성이다. 농협은행 전체 영업점의 30%는 수도권, 나머지 70%가 지방 도시에 있다. 지방 소도시와 읍면에 있는 농·축협(농협중앙회 직접 관할)까지 합하면 사실상 지방 금융의 중심이라고 할 수 있다.

|

농협은행 관계자도 “지방을 중심으로 집단대출이 급증했기 때문”이라면서 “수도권 주담대 수요 증가가 대출 중단의 직접적 원인은 아니다”고 말했다.

시중은행 관계자들은 대출 조건이 까다로워지거나 금리가 오를 지언정 대출 중단까지는 이르지 않을 것으로 보고 있다. 금융당국에서도 대출 중단 사태가 다른 은행으로까지 퍼져나갈 일은 없을 것이라는 입장이다.