|

정부는 분리과세를 적용 받는 고배당 기업 중 전년 대비 현금배당이 줄지 않으면서 배당성향이 40% 이상인 경우를 ‘우수형’으로 분류하는데, 이들 기업은 219개사로 분리과세 대상 전체의 55.0%를 차지했다.

또 배당성향이 25% 이상이면서 배당액이 전년 대비 10% 이상 증가한 경우는 ‘노력형’으로 분류되는데, 144개사(36.2%)가 이에 해당했다.

당기순이익이 적자이더라도 전년 대비 현금배당을 10% 이상 늘리면 분리과세 적용 대상이 될 수 있는데, 이 조건을 충족한 기업은 35개사(8.8%)로 집계됐다. 다만 이 경우 부채비율이 200%를 초과하면 적용 대상에서 제외된다.

배당소득 분리과세는 2000만원 이하 구간 14%, 2000만~3억원 구간 20%, 3억~50억원 구간 25%, 50억원 초과 구간 30%의 세율이 각각 적용된다. 종합과세 최고세율보다 세 부담이 낮아 대주주의 배당 확대를 유도하는 장치로 평가된다.

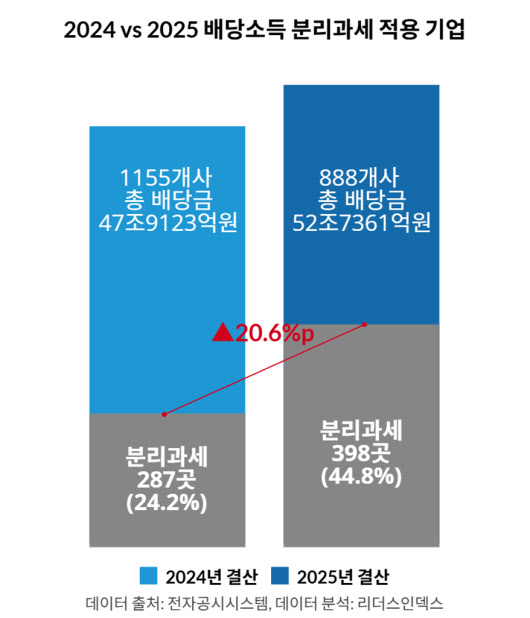

다만 배당성향은 22.9%로 전년(24.9%)보다 낮아졌다. 이는 상장사들의 당기순이익이 크게 증가한 영향으로 분석된다.

전년도와 비교 가능한 798개 기업을 별도로 보면 2025년 결산 당기순이익은 227조1282억원으로 2024년 결산 당기순이익 178조8577억원보다 27.0% 증가했다. 배당금 총액도 2025년 51조9245억원으로 2024년 44조6001억원보다 16.4% 늘어났지만, 순이익 증가폭이 더 컸다.

업종별로 보면 금융지주와 은행, 보험, 증권, 여신금융 등 금융업 상장사들의 분리과세 적용 비중이 상대적으로 높았다. KB금융, 신한지주, 하나금융, 우리금융 등 4대 금융지주 전부가 배당소득 분리과세 혜택을 염두에 두고 배당을 확대하며 적용 대상 요건을 충족했다.

보험업계에서도 배당을 발표한 5개사(삼성생명, 삼성화재해상보험, DB손해보험, 코리안리, 서울보증보험) 모두 배당성향이 높은 우수형 또는 노력형 기준을 충족하며 분리과세 적용 대상에 포함됐다.

증권사 중에선 8개 기업 가운데 미래에셋증권과 교보증권을 제외한 대부분이 분리과세 요건을 충족했다.

![[그해 오늘] 무기수가 또 살인하면 무기징역?…법원이 내린 결정은](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072800005t.jpg)