|

넷플릭스 주가는 지난해 65% 오른 데 이어 올 들어서도 44% 상승세를 이어가고 있다. 지난 11일에는 736달러를 돌파하며 사상 최고치를 경신하기도 했다. 시장 수익률(S&P500 기준) 22.5%를 크게 웃돌고 있는 상황.

|

강력한 성장 모멘텀도 지속될 것으로 내다봤다. 앨런 굴드는 “12월 ‘오징어게임2’ 등 주요 콘텐츠 공개에 앞서 표준 티어 가격을 인상할 가능성이 있다”며 “향후 5년간 두자릿수의 매출 성장과 연평균 20%의 EPS 성장을 기대한다”고 말했다. 이어 “광고 부문의 경우 예상보다 더디게 진행되고 있지만 견고한 시청률과 더 많은 스포츠 프로그램에 대한 기대 등을 고려할 때 앞으로 기여도가 큰 사업 부문이 될 것으로 확신한다”고 덧붙였다.

17일로 예정된 3분기 실적과 관련해서도 견고한 시청률 추세를 볼 때 구독자 및 매출이 당초 추정보다 높아질 것으로 전망했다. 월가에선 3분기 가입자가 약 350만명 증가했을 것으로 보고 있다. 이는 전년동기 880만명과 비교해 크게 둔화된 규모다.

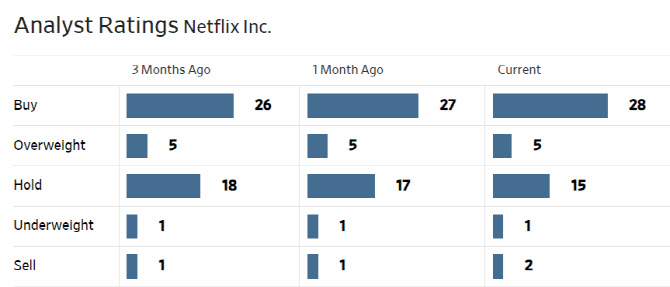

한편 월가에서 넷플릭스에 대해 투자의견을 제시한 애널리스트는 총 51명으로 이 중 33명(65%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 727.45달러로 이날 종가보다 4% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)