|

이 센터장은 “포스코홀딩스 리튬사업의 핵심법인인 포스코아르헨티나는 1단계 2.5만t 공장의 상업생산 본격화와 함께 3월 들어 가동률이 70%대로 올라서며 가동이후 처음으로 월단위 영업흑자를 기록하는 등 의미있는 변화가 시작됐다”고 말했다.

이어 “중국 탄산리튬 스팟 가격은 올해 초 2만달러대 근처에서 등락을 반복하다 5월 초 현재는 2만5000달러대까지 상승하고 있어 포스코아르헨티나 1단계 공장은 올해 2분기 이후 구조적인 흑자전환이 가시권에 들어왔다”고 판단했다.

그는 “올해 10월에는 2단계 2.5만t 공장도 준공 예정”이라며 “공장 가동이 본격화될 것으로 예상되는 내년 하반기부터는 아르헨티나 리튬사업의 추가적인 외형확대 및 실적개선을 기대해 볼 수 있는 상황”이라고 강조했다.

그러면서 “중국 철강업황은 부동산 경기부진으로 여전히 반등세가 제한적이지만 국내 판재류 유통가격은 성수기진입과 함께 3월부터 상승이 본격화되고 있어 포스코도 하반기부터는 점진적인 실적개선이 가능할 것”이라고 전망했다.

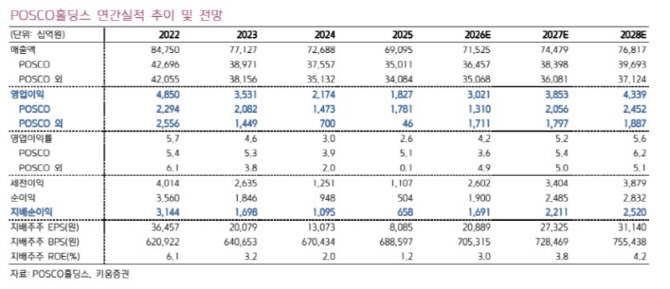

포스코홀딩스는 올해 1분기 매출 17조8800억원, 영업이익 7100억원을 달성했다. 전년 동기 대비 각각 2.5%, 24.3% 증가한 수준이다. 영업이익은 컨센서스 5950억원, 키움증권 추정치 5740억원을 크게 상회했다.

이 센터장은 “리튬가격 및 가동률 상승에 힘입어 리튬사업 적자폭이 직전 분기 대비 820억원 축소됐고 포스코퓨처엠도 흑자전환에 성공하면서 이차전지 소재사업부문의 영업적자가 직전 분기 -1570억원에서 -70억원으로 약 1500억원이 개선되었기 때문”이라며 “포스코인터내셔널 영업이익도 3575억원으로 포스코에너지 합병이래 분기 최대실 적을 달성하며 예상치를 상회했다”고 설명했다.

아울러 “철강사업은 포스코가 원재료가격 상승에 따른 롤마진 축소로 영업이익 2130억원으로 예상보다 부진했다”면서도 “해외철강사업이 직전분기 -1110억원 적자에서 870억원 흑자로 전환되면서 전체 실적은 예상수준에 부합했다”고 부연했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)