.png)

.png)

|

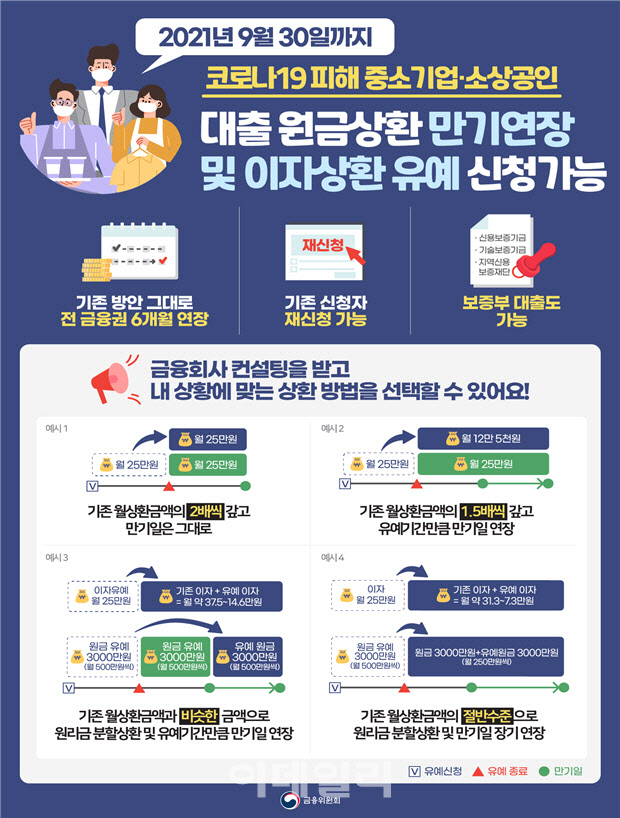

2일 금융위원회는 중소기업과 소상공인들의 어려움을 감안해 3월 31일까지 예정됐던 코로나19 대출 만기연장 및 이자상환 유예 조치를 기존 방안 그대로 6개월 연장한다고 밝혔다.

금융위는 “코로나19가 실물경제에 미치는 영향과 산업계 및 금융업계의 의견 등을 종합했다”면서 “코로나19 장기화로 중소기업, 소상공인의 어려움이 지속하고 있고 이자상환 유예 역시 실적을 감안했을 때 금융권의 부담이 크지 않다고 판단했다”라고 말했다.

지난 1월 말 기준 만기연장 금액은 121조원, 원금상환 유예는 9조원, 이자상환 유예는 1637억원에 달한다. 이자상환 유예를 두고 ‘이자 조차 갚지 못하는 금액까지 유예를 해주는 것은 과도하다’라는 비판도 나왔지만 금융당국은 전체 만기연장 및 상환유예 중 3%에 불과한 수치라 크지 않다고 판단했다. 뿐만 아니라 이자상환 유예의 경우 재신청을 하지 않고, 여건이 나아지자 갚아나가기 시작한 차주가 많다고 설명했다.

|

금융기관의 기존 자산건전성 분류기준 유지에 관한 법령 해석도 유지된다. 코로나19에 따른 일괄적인 상환일정 ‘변경’일 뿐, 차주 상환능력이 나빠진 데 따른 원리금 감면이 아니라는 이유다.

산업은행과 수출입은행, 기업은행 등 정책금융기관도 9월 30일까지 만기가 오는 중소기업과 소상공인의 대출, 보증에 대해서 만기연장과 이자상환 유예를 실시하고, 그동안 만기연장을 지원해온 중견기업에 대해서도 동일한 지원을 할 방침이다. 14개 시중·지방은행에서는 소상공인 이차보전 대출프로그램의 만기를 1년 연장한다.

|

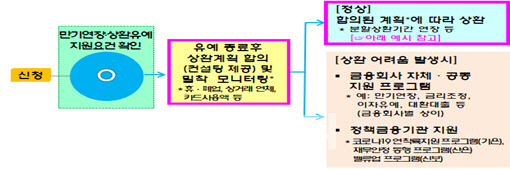

금융당국은 대출 상환유예와 만기연장이 9월 말 한꺼번에 도래하면 혼란이 빚어질 수 있다는 판단 하에 ‘연착륙’을 위한 사전컨설팅도 지원한다. 개별 차주들의 상환을 감안해 4월 1일부터 다양한 장기·분할 상환방법을 선택하도록 하겠다는 게 당국의 생각이다. 연착륙 지원 5대 원칙은 크게 △ 차주의 상황을 고려한 최적의 상환방안 컨설팅 제공 △유예 원리금 분할상환시 유예기간 이상의 상환기간 부여 △유예기간 중 발생한 이자는 상환 방법·기간과 관계없이 총액을 유지 △차주가 당초 상환계획보다 조기상환을 원하는 경우 중도상환수수료 없이 가능 △최종적인 상환방법·기간 등에 대한 결정은 차주가 선택 등이다.

금융사들도 차주들이 상환을 유예한다고 신청했을 때 적합한 프로그램이 있는지 안내하고 이용기회를 제공할 계획이다.

원금과 이자를 모두 상환유예했다가 유예가 종료되면 이자상환금과 기존이자를 같은 양으로 해서 기존 월 상환금액의 1.2~2배씩 상환할 수 있다.

만일 대출금이 6000만원, 금리 5%, 잔존만기 1년의 일시상환 대출을 받은 소상공인이 이자상환 6개월을 유예받은 경우, 유예가 끝난 후 6개월간 이자 25만원씩과 매월 기존 이자 25만원을 합한 50만원을 6개월간 상환할 수 있다. 6개월 만에 상환하기 어렵다면 2년 6개월간 길게 나눌 수도 있다. 같은 조건이라도 원금 일시상환 만기를 2년간 연장해 유예 기간이 끝난 후에도 2년 6개월간 매월 기존 이자 25만원과 유예이자(5만원=150만원/30개월)을 합한 30만원씩 낼 수도 있다.

금융위 측은 “상환기간을 유예기간의 2~3배 정도로 줘야 한다고 판단한다”며 “상환기간은 2~5년 정도의 범위가 될 것”이라고 말했다.

금융위는 “금융사들이 차주의 상환능력 변화를 밀착 모니터링하는 동시에 선제적으로 충당금을 적립해 건전성 관리도 추진할 것”이라면서 “금융회사의 적극적인 조치에 대해서는 고의나 중과실이 없는 한 면책하겠다는 것을 재차 강조한다”고 덧붙였다.

|