|

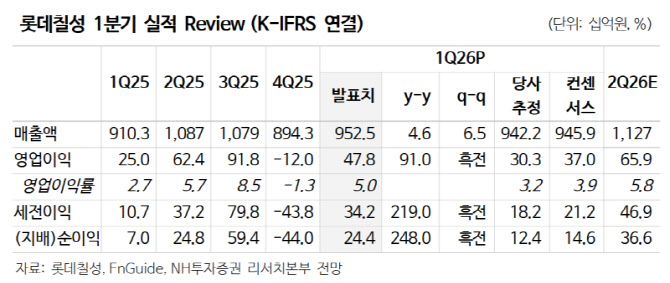

1분기 연결기준 매출액과 영업손실은 각각 9525억원(전년 대비 +4.6%), 478억원(+91.0%)으로 영업이익 기준 컨센서스를 큰 폭으로 상회했으며 음료와 주류 부문의 매출액은 전년 대비 각각 1.5%, 0.7% 증가했다. 주 연구원은 “2025년 내내 이어지던 매출 하락 추세가 회복세를 보였음을 긍정적으로 평가한다”며 “고정비 절감이 크게 이뤄져 있어 매출 반등에 따른 수익성 개선폭은 더욱 컸다”고 설명했다.

그는 “1분기까지는 캔·페트를 비롯한 원부자재 가격 상승 영향도 제한적이었던 것으로 추정해외 사업 성과 또한 긍정적”이라며 “특히 경영 효율화 사업 ‘Phoenix Project’(피닉스 프로젝트)가 종료 효과로 필리핀 법인의 수익성 개선이 본격화되고 있음이 핵심이다. ”해외 법인들은 국내 대비 중동 전쟁 관련 영향이 커 단기 실적은 변동성이 확대될 수 있지만 중장기적으로는 연결 실적에서 차지하는 기여도를 지속적으로 상승시킬 전망“이라고 내다봤다.

그러면서 ”실적 우려감이 완화되며 높은 해외 매출 비중 및 밸류에이션 매력이 부각될 전망“이라고 덧붙였다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

!['여고생 살해' 장윤기 리얼돌 버린 경찰 아빠…처벌 안되나[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)