|

앞서 금융연구원은 “최근 부동산 급등기에 전세자금대출 및 보증이 전세수요 증가와 갭투자(세 끼고 집 매수) 확대를 통해 부동산 시장으로서의 자금 쏠림을 야기했다”며 “재발을 막기 위한 전세 제도 개선이 필요하다”고 말했다. 그러면서 “전세자금대출 및 보증을 주택매매가격의 일정 비율 이내로 제한하고 임대보증금 및 전세자금대출을 DSR 산정에 포함하는 방안을 검토할 수 있다”고 제언했다.

DSR은 차추가 빌린 모든 부채의 연간 원리금 상환액을 차주 연소득의 일정 비율로 묶는 규제다. 갚을 능력이 있는 만큼만 대출을 빌려준다는 취지의 대출 한도 규제다. 현재 1억원 초과 대출자에게 DSR40%가 적용되고 있다.

가령 연봉 7000만원 차주라면 전체 빚의 연간 원리금 상환액이 2800만원(7000X0.4)을 넘지 않는 선에서만 대출을 받을 수 있다. 신용대출 등 다른 대출이 없다고 가정할 때 연 5% 금리로 주택담보대출을 30년 원리금균등상환으로 받는다고 하면, 최대 빌릴 수 있는 한도는 4억3400만원 정도다.

전세대출은 현재 DSR 규제 대상에서 빠져 있다. 원금은 전세대출 DSR 산정 때 빠지고 전세대출을 받은 이후 신용대출 등 다른 대출을 받을 때 기존 대출의 이자로만 반영된다. 여기에 주담대에 비해 금리가 낮고 주택금융공사(HF)나 주택도시보증공사(HUG)등이 대부분 보증을 해줘 떼일 염려가 없어 대출이 방만하게 취급된 측면도 있다.

|

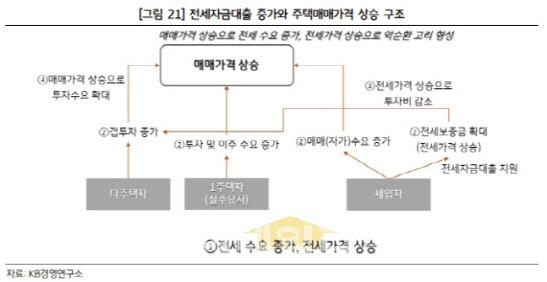

이렇게 증가한 전세대출 중 일부는 갭투자나 주식, 가상자산 등 다른 투자에 쓰였을 가능성이 끊임없이 제기돼왔다. 전세대출을 한도껏 받은 뒤 일부만 전세대출에 사용하고 다른 데 쓴다는 의심이다. KB금융연구소에 따르면, 서울 아파트 갭투자 비율은 2018년 14.6%에서 2021년 41.9%로 3배 가까이 늘기도 했다.

그럼에도 금융당국이 ‘전세대출 DSR 포함’ 가능성을 일축한 것은 이 방안이 바뀐 부동산 시장의 경착륙을 막기 위해 정부가 청약 시장을 중심으로 전방위적으로 부동산 및 대출 규제 완화에 나서는 흐름과 맞지 않기 때문으로 보인다.

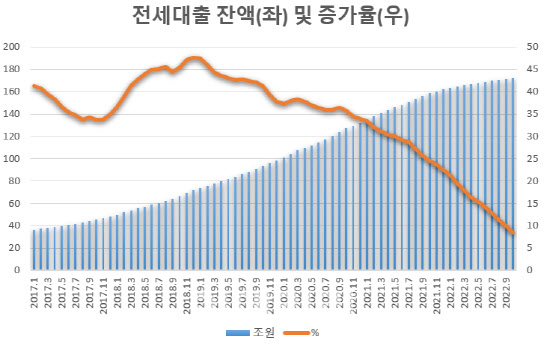

여기에 최근 다른 대출과 마찬가지로 전세대출도 고금리 여파 등으로 증가속도가 둔화된 것도 영향을 끼친 것으로 풀이된다. 실제 한국은행에 따르면, 전세대출은 2017년 이후 빠르게 증가하면서 2021년 상반기까지 30%를 상회하는 높은 증가율을 보이다가 대출금리 상승, 전세가격 하락 및 전세수요 월세화 등의 영향으로 증가세가 크게 둔화돼 지난해 10월에는 8.4% 증가에 그쳤다.

여기에 전세대출은 논란은 있지만 대체로 실수요자 자금이라는 인식이 있는 점도 섣불리 정부가 전세대출 규제에 나서기 어렵게 하는 요인으로 분석된다. 앞선 고승범 전 금융위원장 때 가계대출 급증을 막기 위해 ‘전세대출 DSR 포함’을 고민하다 금융위 내부에서도 격론 끝에 실수요자들의 반발과 서민 취약계층 충격 등을 이유로 시행하지 못했다.

기술적으로도 전세대출은 만기가 2년이라 만기를 그대로 DSR에 반영하면 사실상 다른 대출이 거의 불가능해져 별도의 산정 만기를 활용해야 하는 등 복잡한 측면도 있다. 금융당국 관계자는 “전세대출을 DSR에 포함하는 문제는 굉장히 큰 의사결정이 필요하다”고 했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)