|

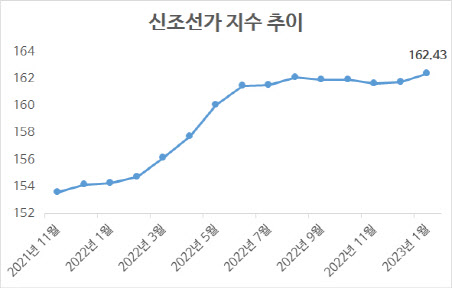

신조선가 지수는 신규 건조 선박 가격을 평균 지수화한 수치로, 조선 시장 상황을 나타내는 대표적인 지표다. 지난 1998년 전 세계 선박 건조 평균 가격을 100으로 정하고 이 지수가 높아지면 그만큼 선박 건조 가격이 올랐다는 뜻이다. 현재 신조선가 지수는 사상 최대 호황이었던 지난 2009년 수준까지 올라간 상태다.

업계에선 신조선가 지수가 상승한 데엔 국제해사기구(IMO)의 환경 규제 강화에 따른 친환경 선박에 대한 발주 확대와 노후 선박 교체 수요 증가가 영향을 끼쳤다고 보고 있다. 올해도 전 세계적인 액화천연가스(LNG) 선박에 대한 공급 부족 상황과 탱커(액체화물운반선) 등 시황 개선이 신조선가의 오름세를 이끌 것으로 관측한다.

이처럼 신조선가 지수가 우상향 흐름을 이어가자 국내 조선사들의 수익성이 강화되리란 전망도 나온다. 특히, 국내 조선업계가 주력하고 있는 LNG 운반선이 선가 상승을 주도하고 있는 점은 국내 업체로선 고무적인 일이다. LNG 운반선의 가격(신조선가)은 지난 13일 기준 2억4800만달러(약 3000억원)로 지난해 하반기 이후 역대 최고 수준을 유지하고 있다.

국내 조선업체는 신조선가 상승에 더해 이미 3년 치 이상의 일감을 확보하고 있어 선가 협상에서 유리한 지위를 차지하면서 앞으로 가격 경쟁력을 높일 수 있을 것으로 보인다. 신조선가가 낮았던 시기 수주한 선박들의 건조가 마무리되고 지난해 초 이후 제값을 받고 수주한 물량을 건조하면서 수익성이 더욱 나아지리란 분석이다.

이동현 대신증권 연구원은 “클락슨 신조선가 지수는 지난해 8월부터 횡보세를 보이고 있는데 이는 쉽게 꺾이지 않을 것으로 보인다”며 “국내 조선사들의 도크(dock·배를 만드는 작업장)를 3년 이상 수준으로 채웠기 때문에 수주잔고가 감소하지 않는다면 가격 협상력도 유지할 수 있을 전망”이라고 설명했다.

이에 힘입어 국내 조선 3사의 올해 실적은 흑자로 전환하리란 관측이 지배적이다. 금융정보업체 에프앤가이드에 따르면 증권가가 전망한 한국조선해양(009540)의 올해 연결 기준 영업이익 컨센서스(실적 추정 평균치)는 흑자 전환한 8910억원으로 집계됐다. 지난 2021년 적자 전환한 이후 2년 만이다.

또 대우조선해양(042660)과 삼성중공업(010140)의 올해 연결 기준 영업이익도 2298억원, 1161억원으로 각각 흑자 전환할 것으로 예상했다. 이에 따르면 대우조선해양은 2021년 이후, 삼성중공업은 2015년 이후 이어진 적자 고리를 끊어내게 된다.

김홍균 DB금융투자 연구원은 “국내 주요 조선소 합산 기준 매출액이 전년 대비 33.7% 늘어날 것으로 전망하고 수익성은 높은 제조원가 수준에 업황 턴어라운드 초기 저가 수주물량이 아직 남아 있어 회사별 시차를 두고 개선될 것”이라며 “국내 주요 조선소는 올해 흑자 전환과 함께 신규 수주도 실적을 웃돌며 성장을 이어나갈 것으로 보인다”고 설명했다.