.png)

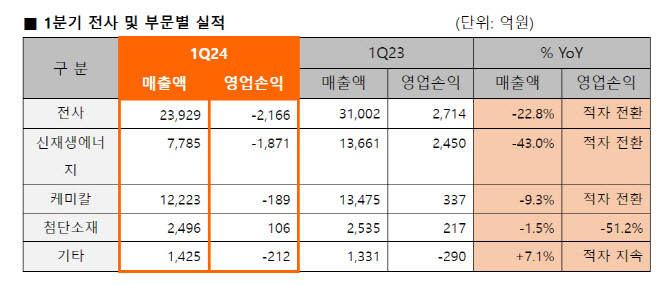

한화솔루션은 25일 연결 기준 매출 2조3929억원, 영업손실 2166억원을 각각 기록했다고 밝혔다. 금융정보업체 에프앤가이드가 집계한 한화솔루션의 1분기 실적 컨센서스는 매출 2조7929억원, 영업손실 985억원이었다.

|

매출 급락은 1분기 계절적 비수기에 미국내 모듈 판가 급락이 주요 원인이다. 오는 6월 중국산 모듈 우회로로 지목된 동남아산의 관세 면제를 미국 정부가 중단키로하면서 미국내 재고가 급격히 늘어나면서다.

실적 개선은 1분기 바닥을 찍고 2분기부터로 봤다. 2분기 판매량은 1분기 대비 40% 이상 증가하고, 개발자산 매각도 예정돼 있다. 이달부터 미 조지아주 3.3GW(기가와트) 공장 가동에 따라 AMPC 수혜도 확대할 전망이다. 다만 유의미한 마진 개선은 미국내 재고 소진이 가시화되는 하반기 이후로 보고 있다.

윤안식 한화솔루션 최고재무책임자(CFO) 부사장은 “계절적 비수기 영향이 덜한 2분기에는 모듈 판매량이 회복되면서 신재생에너지 부문 적자폭이 의미 있게 축소될 것으로 기대한다”며 “개발 자산 매각과 EPC(설계·조달·건설) 사업에서는 4500억원 규모의 매출 실현이 예상된다”고 밝혔다. 연간으로는 2조5000억원의 매출을 기대했다.

케미칼 부문은 매출 1조2223억원, 영업손실 189억원을 기록했다. 글로벌 경기 둔화 우려에 수요는 부진했지만 공급조절로 폴리에틸렌(PE)을 비롯한 일부 제품의 마진이 개선되면서 분기 적자폭이 직전 분기(793억원) 대비 감소했다. 전방 수요 활황으로 첨단소재 부문은 매출 2496억원, 영업이익 106억원을 기록했다.

한편 이날 한화솔루션은 생산능력 2기가와트(GW) 규모의 중국법인 태양광 모듈 생산공장 셧다운을 발표했다. 모듈 생산 효율화 전략의 일환으로 한화솔루션은 앞으로 미국 중심으로 생산한단 계획이다. 이에 따라 한화솔루션은 올해 연간 태양광 모듈 연간 판매 가이던스를 당초 10GW에서 9GW로 하향조정했다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)