|

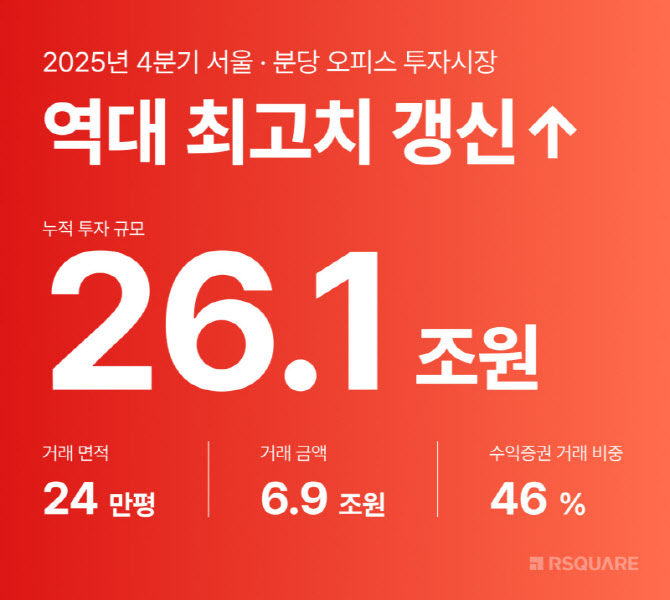

지난 4분기 거래된 오피스 규모는 6조 9000억원으로, 도심권역(CBD)이 전체 거래액의 45%를 견인했다.

알스퀘어 빅데이터컨설팅실은 거래 구조가 변화한 점에 주목했다. 전체 거래액 46%가 수익증권 형태로 거래된 데 대해 취득세 절감과 신속한 자금 집행을 원하는 투자자의 전략적 선택이 반영된 결과라고 분석한 것이다.

또한 사옥을 확보하기 위한 전략적 투자자(SI)가 몰려 작년 거래 중 40%를 차지하는 등 시장의 한 축으로 부상했다는 설명이다.

알스퀘어가 꼽은 지난해 주요 오피스 거래 사례 중에서는 △도심권역 시그니쳐타워(1조 346억원) △도심권역 LG광화문빌딩(5120억원) △분당권역 분당 두산타워(7900억원) 등이 꼽힌다. 또 강남권역(GBD) AP타워는 평당 5785만원의 높은 단가를 기록하기도 했다.

임대차 시장은 안정적인 수요 속에 견조한 흐름을 유지했다. 2025년 4분기 서울 오피스 평균 공실률은 6.2%로 전 분기 대비 0.4%포인트 하락했다. 3분기 연속 감소세다. 대형 및 초대형 오피스의 공실률은 하락한 반면 중대형 이하 자산은 공실률이 소폭 상승하는 양극화 현상이 뚜렷해졌다.

권역별로는 여의도권역(YBD)이 공실률 1.9%로 서울 내 가장 낮은 수치를 기록했다. 초대형 오피스를 중심으로 대기 수요가 몰리며 공실을 빠르게 해소한 영향이다.

이 외에도 CBD는 4.5%, GBD는 4.8% 등 안정적 수준을 유지했다. 다만 BBD는 신규 공실이 발생한 영향으로 공실률이 전분기 대비 소폭 상승한 6.3%로 집계됐다.

알스퀘어 빅데이터컨설팅실은 2026년 시장에 대해 “연간 거래 규모가 다소 하향 조정될 것”이라고 내다봤다. 2025년의 폭발적인 거래세를 유지하기에는 거시경제적 불확실성이 존재하기 때문이다.

다만 서울스퀘어, 을지트윈타워 A동, G1 서울 등 대형 딜들이 우선협상대상자를 선정하고 종결을 앞두고 있어 시장의 유동성은 여전히 풍부하다는 분석도 나왔다.

진원창 알스퀘어 빅데이터컨설팅실장은 “기관투자자들의 블라인드 펀드가 시장 하방을 지지하고 있다”며 “전체 규모는 줄더라도 우량 자산을 중심으로 한 선별적 매수세는 2026년에도 이어질 것”이라고 설명했다.

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)