.png)

|

현대차의 올해 3분기 연결기준 매출액은 41조27억원, 영업이익은 3조8218억원으로 집계됐다. 역대 3분기 최대 실적으로, 지난해 연간 실적을 넘어선 상태다.

현대차는 지난 2021년 공대한 모듈형 전기차 플랫폼 E-GMP가 시장에서 호평을 받으며, 최근 미국 및 유럽 등 자동차 선진시장에서 판매점유율을 늘리고 있다. 미국에서의 현대차그룹 판매점유율은 지난 2017년7.2%에서 2023년 9월 말 기준 10.3%로, 같은 기간 서유럽에서의 판매점유율은 5.3%에서 7.1%로 늘었다.

홍세진 NICE신평 연구원은 “이러한 과정에서 내연기관에 강점을 가지며 중국시장 의존도가 높았던 폭스바겐, GM, 르노-닛산은 중국 자동차 산업이 자국 전기차 브랜드 위주의 시장으로 변화하는 등 최근 수년간 판매점유율이 하락하는 추세”라고 밝혔다.

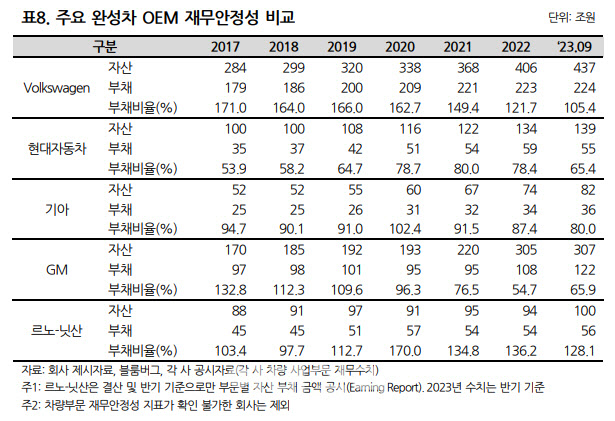

제품 경쟁력 제고에 따른 판매믹스 개선으로 영업수익성 개선 폭도 크다. 현대차의 지난 9월 말 누적 기준 현대차의 영업이익률(EBIT 마진)은 10.1%로 집계됐다. 폭스파겐(6.8%), GM(7.1%), 르노-닛산(6.5%) 등을 상회하는 수준이다.

재무안정성도 우수하다. 9월 말 연결기준 현대차의 차량 부문 부채비율은 65.4%, 현금성자산은 20조4000억원, 차입금은 6조2000억원 수준이다. 홍 연구원은 “연구·개발(R&D) 투자 자금 소요 등으로 중기적인 투자 부담은 예년 수준을 상회하지만, 차입금을 크게 상회하는 현금성자산 등을 보유했다는 점에서 우수한 재무안정성이 유지될 전망”이라고 덧붙였다.

지난 6일 NICE신용평가와 스탠더드앤드푸어스(S&P)가 공동으로 주최한 ‘전쟁, 그리고 부채의 무게’ 세미나에서도 현대차의 등급 상향 검토가 가능하다는 의견이 나왔다.

최우석 NICE신평 상무는 “올해 현대차는 실적도 우수하고 재무도 강화된 모습”이라며 “트리플에이급으로 가기 위해서는 전기차 트랜지션(transition)에 대한 대응 여부, 내년에도 양호한 실적을 보일 것인지, 북미시장에서 일본 기업들과의 경쟁에서 어떤 성과를 보일 것인지 등 가변적인 요소들을 조금 더 지켜봐야 한다”고 답했다.

앞서 현대차는 지난 2019년 국내 신용평가사 3사로부터 AAA등급에서 AA+등급으로 신용등급이 일제히 하향 조정됐다. 지난 2013년 AAA등급에 오른 지 6년 만에 ‘국내 최고 신용등급 기업’이라는 타이틀을 내려놓은 것이다. 당시 주요 수출국인 중국 시장의 부진 장기화 등이 신용등급 하락 이유로 꼽혔다.

현재 국내 기업 중 공기업과 금융기관을 제외하고 신용등급이 AAA인 곳은 SKT, KT, KT&G 세 곳뿐이다. 과거 공기업 출신으로 국가 기간 산업에 포진해 정부 지원 여부가 신용도에 반영됐기 때문이다.

또 현대차의 신용등급 상향 가능성이 대두되면서 현대차그룹 내 계열사들의 신용도가 연쇄적으로 높아질 가능성도 커졌다. 현대차에 대한 계열사 전반의 의존도가 높기 때문이다. 실제로 현대카드(AA)의 등급전망을 기존 ‘안정적’에서 ‘긍정적’으로, 현대로템의 신용등급은 ‘A-(긍정적)’에서 ‘A(안정적)’으로 상향 조정됐다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)