|

지방세발전위원회는 지방재정·세제 분야 전문가 등으로 구성되며, 지방세 제도의 중장기 발전에 관한 사항과 지방세 관계 법령 등 제·개정에 관한 사항을 심의한다.

관계 법률은 ‘지방세기본법’, ‘지방세징수법’, ‘지방세법’, ‘지방세특례제한법’, ‘지방행정제재·부과금의 징수 등에 관한 법률’로, 개정 사항은 이달 14일부터 9월 9일까지 26일간 입법예고한 후 10월 초 국회에 제출될 예정이다.

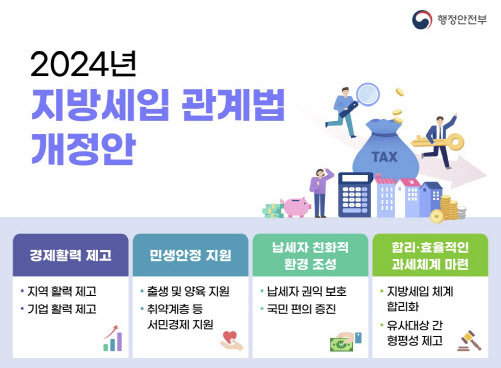

개정안은 크게 △경제활력 제고 △민생안정 지원 △편리한 납세 환경 조성으로 구분된다.

정부는 먼저 83개 인구감소지역(89개 지역 중 수도권·광역시 제외) 내 주택 구입 시 취득세 최대 50% 감면을 신설하기로 했다. 또 비수도권 지역의 주택 미분양 문제 해소를 위해 준공 후 미분양된 아파트를 임대주택으로 활용하는 경우에도 신축 취득세를 최대 50% 감면한다. 대도시 외 지역의 경쟁력 강화를 지속 지원하기 위해 농어촌지역 주택개량사업에 대한 취득세 감면을 3년 연장하고, 과밀억제권역 외 지역으로 이전하는 법인·공장에 대한 취득세·재산세 감면도 3년간 연장한다.

중소기업의 고용 부담을 완화하고 일자리 확대를 유도하기 위해 기업이 직원 고용시 부담하는 주민세(종업원분) 면제기준이 현행 월 급여 총액 1억5000만원 이하에서 1억8000만원 이하로 상향 조정된다.

민생안정을 위해 자녀의 출생과 양육에 대한 부담을 완화한다. 양육가정의 경제적 부담 완화를 위해 자동차 취득세 감면혜택이 확대돼 앞으로는 2자녀 양육자도 자동차 취득세를 50% 감면받을 수 있다. 3자녀 이상 양육자는 기존과 동일하게 취득세 100%를 감면받는다. 기업 등이 위탁 운영하는 모든 직장 어린이집에 대해 취득세·재산세가 100% 감면된다.

정부는 소형·서민주택에 대한 취득세 감면지원을 강화하고, 임대주택에 대한 지방세 감면을 3년 연장하기로 했다. 다가구주택·도시형생활주택 등 소형주택(전용면적 60㎡ 이하, 아파트 제외)을 생애최초로 구입 시 취득세 감면(100%) 한도는 현행 200만원에서 300만원으로 상향한다. 또한 다가구주택·빌라 등 소형·저가주택에 전·월세로 거주하다가 해당 주택을 취득한 경우에는 추후 아파트 등 주택 구입 시 생애최초 주택 감면 자격을 계속 유지하도록 특례를 신설한다.

아울러 정부는 지진피해 구조안전 확인 의무대상이 아닌 건축물이라도 ‘지진대책법’에 따라 ‘내진성능 확인’을 받았다면 해당 내진 보강비용을 취득세 과세표준에서 공제하고 재산세를 5년간 50% 감면한다.

이밖에 납세자의 권익보호와 편의 제고를 위해 과세전적부심사(과세 적정한지 여부 가리는 심사) 등 권리구제 절차를 진행하려는 납세자가 무료 또는 가족 등을 대리인으로 선임할 수 있는 기준을 완화한다. 지금까지는 개인만이 자치단체에 무료 대리인 선정을 신청할 수 있었으나, 앞으로는 법인도 신청이 가능하다.

이날 회의를 주재한 이상민 행안부 장관은 “이번 지방세법 개정을 통해 저출생 추세를 완화하고 지역에 활력을 불어넣을 수 있기를 기대한다”고 말했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)