|

올해 중 기준금리가 인하할 것이라는 전망에는 이견이 없으나, 인하 시점은 점차 지연되고 있다. 게다가 이날 오전 기준 국고채 3년물 금리가 3.32%로 기준금리(3.50%)보다 낮은 수준을 유지하면서 조달비용이 운용수익보다 큰 역캐리 상황이 이어지고 있는 영향도 크다. 단기 자금시장 조달 금리가 높은 수준 유지하면서 순상환 규모가 늘어나고 있다는 설명이다.

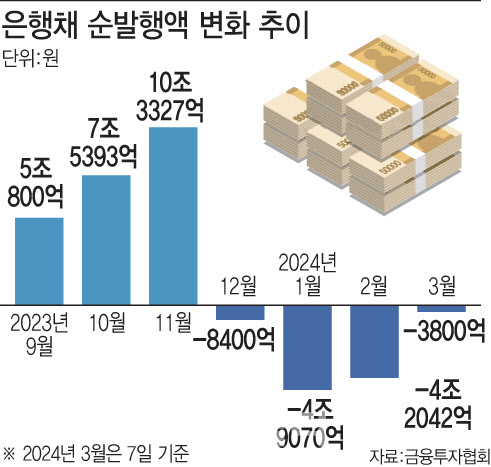

만기 도래를 앞둔 은행채 규모가 적어 지난해와 같은 크레딧 구축 효과는 비교적 덜할 것이라는 관측도 나온다. 실제로 올해 1분기 만기 도래를 앞둔 은행채 규모는 39조원으로 집계됐다. 지난해 1분기(48조원)와 비교했을 때 10조원 가까이 적은 규모다.

순상환 기조는 시중은행보다는 특수은행들이 주도하고 있다. 시중은행의 경우 작년 말 금융당국이 대출 금리 상승에 대한 우려로 은행권 수신 경쟁을 완화하고자 은행채 발행 등에 대한 규제를 일부 풀었다. 이에 따라 대부분의 시중은행들은 차환을 목적으로 한 은행채 순발행을 이어가고 있다.

반면 AAA급인 특수은행채(특은채)는 대규모의 순상환세를 나타내고 있다. KDB산업은행, IBK기업은행, 한국수출입은행 등 특수은행은 수신으로 조달하는 자금이 적어 채권발행에 의존하는 경향이 있다. 지난해 연말 유동성을 충분히 확보해놓은 만큼 연초 발행 필요성이 크지 않은 상황이다. 한국예탁결제원에 따르면 올해 들어 특수은행채 총발행액은 12조6700억원으로 작년 11~12월 발행액(18조4200억원)과 비교했을 때 31% 이상 줄었다.

전문가들은 우량급 은행채의 순상환 기조로 인해 크레딧물에 온기가 이어졌다고 평가했다. AA급 이상 우량 회사채는 물론 A급들까지 높은 수요를 확인하면서 민간채권평가사(민평) 금리 대비 낮은 금리로 언더 발행이 이뤄졌다.

한 채권 운용역은 “우량채 수급 부담도 적어 올 초부터 크레딧물 투자 심리가 개선된 모습”이라며 “연초 북 빌딩 수요에 따른 계절적 강세와 높은 절대 금리 수준도 영향을 미쳤다”고 말했다.

박경민 DB금융투자 연구원은 “신용 스프레드의 축소 여력이 제한적이고 역캐리가 지속되는 상황에서 절대금리 관점에서 여전히 크레딧 채권의 캐리 매력이 유효한 환경”이라며 “등급별로 보면 AAA 등급에서는 회사채의 캐리수익률이 상대적으로 높은 반면, 특수채와 은행채의 캐리 매력은 약화됐다”고 설명했다.

![이 스웨이드 세트 어디 거?...'173㎝ 모델핏' 미야오 가원 공항룩[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031400180t.jpg)