글렌코어는 지난해 10월 리오틴토에 1500억달러(약 162조5000억원) 규모의 인수합병(M&A) 제안을 했지만 무산됐다. 영국법상 글렌코어는 6개월이 지나야 리오 틴토에 새로운 인수 제안을 할 수 있다. 이 제한은 오는 7일 풀려 글렌코어는 다시 리오틴토 인수 추진을 할 수 있게 된다.

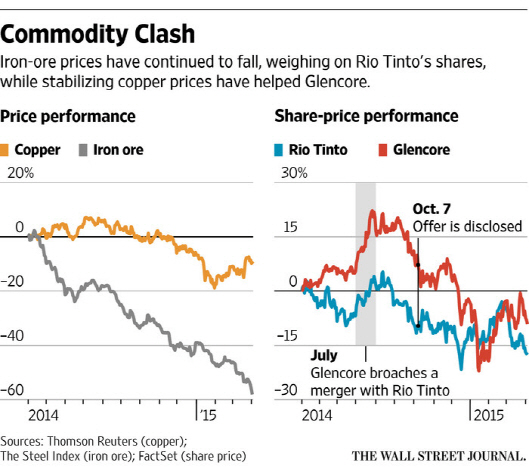

또 최근의 금속가격 추이로 인한 글렌코어와 리오틴토의 주가 변동도 글렌코어의 인수를 돕는다. 글렌코어의 주가는 2011년 기업공개 이후 최저치를 기록한 올 1월 중순 대비 최근 15% 이상 반등했다. 반면 리오틴토는 3% 하락했다.

주가 흐름의 차이는 리오틴토의 주 사업인 철광석 가격 하락 때문이다. 철광석 가격은 2011년 1톤당 190달러로 최고점을 기록한 이후 장기간 하락하고 있다. 최근에는 10년래 최저치인 50달러 밑으로 떨어졌다. 반면 글렌코어의 강점인 구리의 가격은 지난달 1톤당 6000달러로 한달동안 5% 올랐다.

전문가들은 철광석의 공급과잉과 중국의 수요 증가 둔화로 철광석 가격은 올해 말 1톤당 45달러로 지금보다 더 떨어질 것으로 내다보고 있다. 이는 리오틴토 실적에도 악영향을 미쳐 주가를 끌어내리는 악재가 된다.

샌포드 번스테인 폴 게이트 광산업 애널리스트는 “리오틴토는 조만간 규모 확대를 위한 전략을 철회해야만 한다”며 “그들은 실적이 바닥으로 떨어질 것이라는 전망에 직면할 것”이라고 전망했다. 이어 “리오틴토의 실적과 주가 하락은 글렌코어의 인수합병 공격에 취약할 수 밖에 없다”고 덧붙였다.

글렌코어의 인수 공격에도 리오틴토의 샘 월시 최고경영자(CEO)는 글렌코어가 충분히 높은 가격을 제안하지 않는다는 점을 시사하면서 반복적으로 “합병은 일어나지 않을 것”이라고 입장을 밝히고 있다.

|