|

앞서 퍼스트솔라는 지난 27일 장마감 후 2분기 실적을 공개했다. 매출액은 전년대비 30.6% 급증한 8억1100달러를 기록했고 주당순이익(EPS)은 무려 206% 급증한 1.59달러에 달했다. 시장 예상치인 각각 7억2100만달러, 0.96달러를 크게 웃도는 ‘서프라이즈’ 였다. 차세대 태양광 모듈인 ‘시리즈7’의 판매가 확대되고 있고 지난 5월 유럽의 박막형 태양광 패널 기업 에볼라AB를 인수하면서 글로벌 경쟁력이 강화되고 있는데 따른 것으로 해석된다.

퍼스트솔라는 이날 실적 발표 후 미국내 다섯번째 태양광 모듈 공장을 구축할 계획도 공개했다. 오는 2026년 가동이 목표이며 연간 3.5기가와트(GW)의 생산능력이 확대될 것으로 보인다. 이에 따라 미국내 총 생산능력은 14GW에 달할 전망이다.

|

실제 퍼스트솔라는 인플레 감축법 통과 후 평균 판매 가격이 개선되는 등 효과를 누리고 있다.

브라이언 리는 “실적 성장, 생산 능력 확대 등 모든 것이 예상보다 빠르다”며 “강력한 상승 모멘텀”이라고 강조했다. 이어 “인플레 감축법에 따라 향후 신규 계약 및 재협상에서 높은 가격 결정력을 보여줄 것으로 예상한다”고 말했다.

그는 퍼스트솔라가 최초로 개최하는 ‘애널리스트 데이’에도 주목했다. 브라이언 리는 “9월 7일 열리는 애널리스트 데이에 장기 사업 전략과 기술 및 재무 전망을 공개할 것으로 보인다”며 “또다른 상승 모멘텀이 될 것”이라고 강조했다.

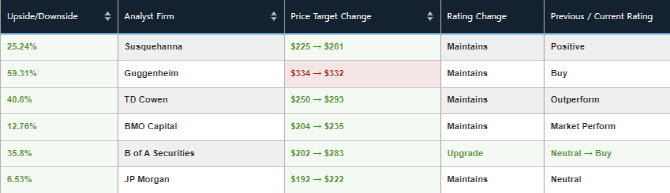

브라이언 리 외에도 많은 월가 전문가들이 경쟁적으로 목표주가를 올리고 있다. TD코웬이 목표주가를 종전 250달러에서 290달러로 상향 조정했고, 뱅크오브아메리카(202달러→283달러), 서스퀘하나(225달러→261달러), BMO캐피탈(204달러→235달러) 등도 올렸다. 월가 최고 목표가를 유지하고 있는 구겐하임은 목표주가를 당초 334달러에서 332달러로 소폭 내렸지만 여전히 60%의 추가 상승 가능성을 점치고 있다.

|

다른 태양광 관련 기업들이 수요 둔화 우려에 저조한 주가 흐름을 보이는 것과 달리 퍼스트솔라는 고공행진하고 있는 만큼 부담스럽다는 게 공통된 의견이다.

실제 퍼스트솔라 주가는 지난해 72% 오른데 이어 올해도 39% 상승했다. 반면 태양광 마이크로 인버터 제조 기업 인페이즈는 지난해 45% 올랐지만 올들어 42% 하락세를 나타내고 있다. 주택용 태양광 1위 기업 선런은 지난해와 올해 각각 30%, 24% 내림세다. 높은 인플레이션과 고금리로 태양광에 대한 수요 둔화 우려가 부담으로 작용하고 있다.

|

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시30분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.