|

정부는 올해 국회에서 상속세법 전부개정법률안이 통과될 것을 전제로 삼아 오는 2028년부터 시행을 목표 삼았다. 이를 위해 이달 입법예고, 내달 공청회를 거쳐 오는 5월 국회에 개정안을 제출할 계획이다. 정정훈 기재부 세제실장은 전날 브리핑을 통해 “빠르면 빠를수록 좋다는 생각을 기본적으로 갖고 있다”며 “국회 일정을 고려하며 논의할 수 있도록 하겠다”고 말했다.

상속세 과세체계 개편을 위해선 법적 토대 마련과 더불어 실제 납부를 위한 전산 시스템도 고쳐야 한다. 정 실장은 “유산취득세 관련 법안이 올해 통과되더라도 시행까지 2년의 시간이 있어 그동안 시행령과 시행 규칙 등을 손질하고, 국세청은 관련 전산 개발과 내부 지침을 만들게 될 것”이라고 설명했다.

국세청은 납세 기준이 피상속인의 재산에서 상속을 받는 여러 명으로 바뀌는 만큼 고려해야 할 부분이 늘어날 것이라고 예상했다. 국세청 관계자는 “금융투자소득세(금투세)처럼 새로운 세금이 만들어지는 것과 비슷한 수준으로 예상한다”며 “금투세도 준비를 위해 2년의 유예기간이 있었다”고 설명했다. 이어 “정보화전략계획(ISP)을 통해 예산 확보와 인력 증원, 관련 전산 구축 등을 준비해나갈 계획”이라고 덧붙였다.

정부는 유산취득세가 시행되면 자녀 공제 등 인적 공제의 영향으로 2조원 이상의 세수가 줄어들 수 있다고 봤다.

정부는 지난해 상속세 최고세율을 낮추는 등 상속세제 손질을 추진하던 당시에도 자녀 공제가 확대될 경우 1조 7000억원의 세수 감소가 있을 것이라고 예상한 바 있다. 여기에 전체 유산액이 아닌 상속자들이 나눠 가진 금액에 따라서 더 낮은 세율을 매기게 되면 ‘과표 분할’ 효과가 나타나면서 추가적인 세수 감소가 있을 수 있다. 정 실장은 “지난해 추산한 인적 공제 효과(1조 7000억원)에 더해 과표 분할 효과가 더해지면 2조원 이상의 세수 효과(감소)가 나타날 수 있다”고 설명했다.

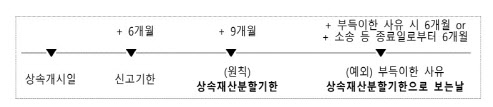

정부의 구상대로 법이 시행된다면, 첫 납부 사례는 최소 2028년 7월 31일 이후에 나오게 된다. 만약 1월 중 사망한 사람이 있다면, 그의 상속인들은 신고 기한에 따라 사망일에 속하는 달로부터 6개월이 지난 달의 마지막 날까지 신고를 마쳐야 한다. 2028년 1월 사망한 자가 7월 31일까지 신고를 마친다면, 국세청이 최장 9개월간 신고 내용을 살펴 내야 할 세금이 얼마인지를 확정하게 된다. 정 실장은 “9개월 기간을 고려하면, 2028년 말이나 2029년 첫 납세 사례가 나타날 수 있을 것 같다”고 예상했다.

한편 유산취득세의 소급 적용은 이뤄지지 않는다. 정 실장은 “결혼세액공제의 경우 혜택을 받기 위해 실제 혼인신고 날짜를 조정할 수 있어 ‘2024년 1월 1일’과 같은 식으로 날짜를 지정해 소급 적용이 가능했지만, 사망은 선택할 수 있는 문제가 아니기 때문”이라고 이유를 설명했다.