|

보고서는 지속가능성 공시가 투자자 의사결정에 활용되는 정보로 자리 잡으면서, 단순 정보 공개를 넘어 조직·프로세스·데이터 관리·내부통제를 포함한 전사적 공시 체계 구축이 필요하다고 강조했다.

금융위원회에 따르면 지속가능성 공시는 2027년 사업연도부터 연결자산 10조원 이상 코스피 상장사를 시작으로 단계적으로 의무화된다. 공시는 사업보고서에 포함되는 법정 공시 형태로 운영되며, 제출 시점도 3월 말로 일원화된다. 스코프3 배출량과 제3자 인증은 각각 일정 기간 유예 후 적용된다.

이에 따라 기존 6월 말 발간되던 지속가능성 보고서 체계로는 법정 공시 대응이 어려워질 전망이다. 법정 공시는 자율공시보다 높은 수준의 데이터 정확성과 검증 가능성을 요구하기 때문이다.

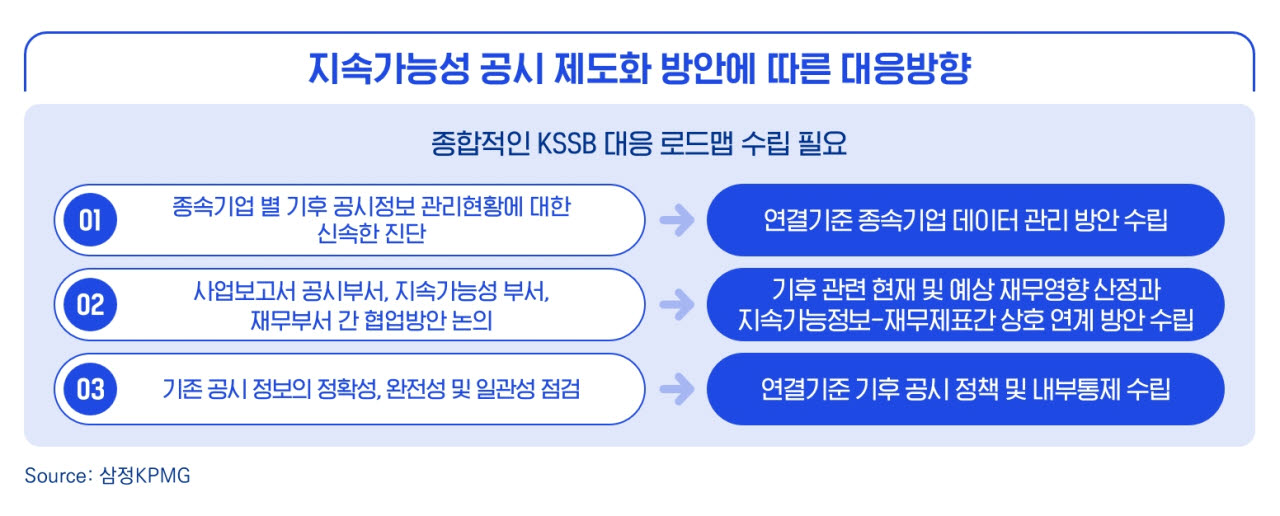

삼정KPMG는 기업들이 △공시 지표 및 산정 기준 표준화 △종속회사 데이터 수집 체계 구축 △데이터 검증 및 내부통제 강화 △역할·책임 기반 거버넌스 정비 △ESG 데이터 플랫폼 구축 등에 나서야 한다고 제언했다. 특히 기후 공시는 시나리오 기반 미래 정보와 스코프3 배출량 등 가치사슬 전반을 포함하는 만큼, 기존 재무보고와는 다른 데이터 관리 역량이 필요하다고 강조했다.

또 KSSB 공시의 핵심으로 연결실체 기준과 중요성(Materiality) 중심 공시를 제시했다. 재무제표와 동일한 연결 범위를 적용하되, 투자자 의사결정에 영향을 미치는 중요 정보를 중심으로 공시 여부를 판단해야 한다는 설명이다. 아울러 기업들은 향후 인증 의무화에 대비해 초기 단계부터 감사 가능성을 고려한 공시 체계를 구축해야 한다고 지적했다.

황재남 삼정KPMG 부대표는 “KSSB 도입은 지속가능성 정보 작성 체계를 재무보고 수준으로 끌어올리는 변화”라며 “기업들은 연결실체 기준의 중요 정보 식별부터 데이터 관리, 내부통제, 인증 대응까지 전사적 준비가 필요하다”고 말했다. 그는 이어 “공시 의무화는 단계적으로 시행되지만 시스템과 거버넌스 구축에는 시간이 소요되는 만큼 선제적 대응이 중요하다”고 덧붙였다.