카드론이나 현금서비스를 제공하는 카드사에 좀 더 많은 부담을 지게 함으로써 대출을 줄이거나 위험에 대비하려는 목적이다.

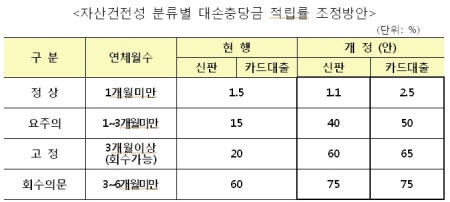

30일 금융당국에 따르면 앞으로 카드사들은 신용판매 매출에 대해서는 1.1%, 카드론이나 현금서비스에 대해서는 2.5%의 대손충당금을 쌓아야 한다. 종전에는 신용대출과 카드론 현금서비스의 구별 없이 모두 1.5%의 충당금을 쌓았다.

1개월 이상 연체가 되어 요주의 여신으로 분류되면 신용판매는 40%, 카드대출은 50%를 쌓아야 한다. 과거에는 의무 적립률이 15%였다.

금융당국 관계자는 "카드 대출에 대한 대손충당금 적립 부담이 늘어남에 따라 카드 대출 경쟁을 억제하는 효과가 있을 것으로 기대된다"고 말했다.

금감원에 따르면 실제로 이같은 기준이 적용될 경우 5개 전업카드사(BC카드 제외)들의 대손충당금 적립액은 지난해 기준으로 2조5976억원에서 2조8013억원으로 늘어난다.

올해 카드사들의 매출이 작년과 비슷한 수준이라면 약 2100억원 정도(카드사 세전 순이익의 7.8%)의 대손충당금을 더 쌓게 된다는 의미다.

5개 전업사의 카드대출 잔액이 약 15조원 수준인 것을 감안하면 카드사들 입장에서는 대출잔액의 1.3% 정도를 충당금으로 더 쌓게 되는 셈이다.

이번 조치는 전체 카드사 자산의 97.5%를 차지하는, 연체가 없거나 연체가 1개월 미만인 정상 여신에도 적용됨으로써 카드대출을 억제하는 효과가 있을 것으로 기대된다. 1개월 이상 연체중인 불량 여신에 대한 충당금 적립률도 더 높아진다(아래 표 참조). IFRS 도입으로 인해 카드사들은 앞으로 실제 손실에 대해서만 대손충당금을 쌓게되어 유사시 손실 완충여력이 부족해지게 되는 문제를 보완하려는 목적이다. 종전에도 요주의 이하 여신에 대해서는 감독규정의 대손충당금 적립률 기준보다 충당금을 더 많이 쌓아왔지만 감독규정을 강화해 충당금 적립률 기준을 더 높임으로써 대손충당금이 줄어드는 부분 이상으로 대손준비금을 쌓도록 했다. 금감원 관계자는 "기준 강화로 더 적립해야 하는 충당금의 4분의 1정도가 정상여신에 쌓게 되며 나머지는 요주의 이하 여신에 쌓게 되는 충당금"이라고 설명했다.

이번에 결정된 대손충당금 상향조정안은 5월까지 감독규정을 개정하고 6월부터 적용할 계획이다.

|