금융투자업계는 이번 규제로 부동산 PF시장의 위축이 불가피하다고 주장한다. 증권사가 부동산PF시장에서 발을 뺀다면 부동산PF 사업장별 채무불이행(디폴트) 사태로 번질 수 있다는 것이다. 자산유동화증권(ABS) 개선 대책도 현실성이 떨어진다고 지적했다.

|

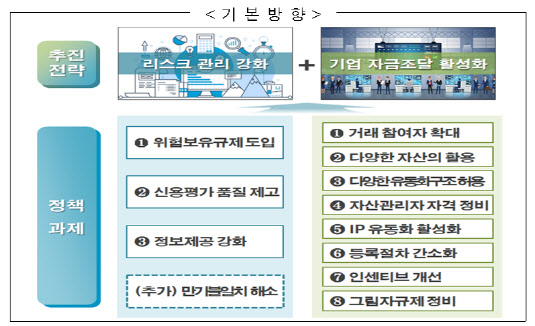

금융위원회는 18일 ‘자산유동화 제도 종합 개선방안’을 발표했다. 손병두 금융위 부위원장은 “부동산PF ABCP의 기초자산은 2~3년 이상 장기인데 만기 3개월 내외 단기증권으로 발행돼 자금조달과 운용의 ‘미스매치’가 생긴다”며 “이는 심각한 위험요인이 될 수 있어 미스매치 해결을 위한 구체적 방안을 검토할 것”이라고 밝혔다.

금융위는 부동산PF ABCP가 단기로 자금을 조달해 장기사업으로 운용하는 ‘만기 불일치’가 문제라 보고 업계 의견을 수렴해 개선방안을 마련키로 했다. 과거 종금사가 단기 외채를 끌어와 장기로 대출해 생긴 만기 불일치가 외환위기의 도화선이 된 사례가 있어 더는 내버려둘 수 없다는 것이다.

금융위는 개선방안으로 기초자산과 증권의 만기가 일치하는 부동산PF ABCP 등에 대해 공모시장 진입을 유도하는 방안과 리스크가 낮은 일부 개발사업에 대해서는 차별화한 규제를 적용해 업계의 숨통을 틔우는 방안도 검토하고 있다.

이 밖에 유동화증권 신용위험 중 5% 수준을 자산보유자 등이 보유하도록 하는 ‘위험보유규제’를 도입하기로 했다. 신용도가 낮은 기초자산으로 유동화증권을 발행하려는 수요를 차단하기 위해서다.

부동산PF는 건설사가 사업권을 담보로 금융사에서 돈을 빌리는 것이다. 그동안 증권사들은 수수료율이 3% 정도로 높은 부동산PF 시장에 적극적으로 뛰어들었다. 단기금융시장이 원활하게 돌아갈 때 부동산PF는 손쉽게 고수익을 올릴 수 있지만 코로나19로 금융시장 흔들리자 문제가 나타났다.

실제로 금융위가 제시한 자료에서 지난달 만기도래한 ABCP 15조9000억원 중 2조1000억원 어치는 결국 증권사가 매입약정 이행을 통해 떠안아야 했다.

|

금융투자업계는 이번 금융당국의 방안을 두고 부동산PF사업에서 손을 떼라는 의미라며 강하게 반발하고 있다. 부동산PF 시장 위축이 불가피하다는 주장이다. A대형증권사 관계자는 “증권사의 부동산PF ABCP의 유동성 공급을 엄격히 관리하겠다는 금융당국의 의도는 이해하지만 부동산PF시장의 위축이 불가피하다”며 “ABCP를 하지 말라는 얘기다. 너무 고강도 대책이라 정상적으로 대책을 수용할지도 가늠할 수 없다. 건설업계에 미치는 파장도 크리라 본다”고 말했다.

B대형증권사 관계자는 “부동산PF 시장의 위축으로 건설업계까지 영향을 미치는 부분이어서 신중하게 접근해야 한다”며 “과도하게 압력을 가하면 증권사는 운용을 적극적으로 할 수 없게 된다”고 설명했다.

|

이에 대해 C증권사 관계자는 “ABS발행가능 기업 신용도 제한 폐지와 관련해서는 금융당국의 발표가 실효성이 없어 보인다”며 “ABS를 발행할 때 가장 중요한 건 신용보강인데 신용보강 없는 ABS는 어떤 기관도 투자하지 않을 것이다”고 지적했다.

이 관계자는 “신용도 제한을 폐지한다고 하는 데 예를 들면 기업이 가진 지적재산권을 유동화할 수 있도록 해주겠다는 내용”이라며 “지적재산권은 무형의 가치로 가치 평가를 어떻게 할 것인지 의문”이라고 말했다.

ABS시장을 개선하기 위한 전제 조건으로 금융당국의 이행의지와 시장 활성화 여부를 꼽기도 했다. D증권사 관계자는 “현실적으로 쉽지 않아 효용성이 없을 뿐더러 금융당국에서 정책을 위한 정책을 낸 게 아닐까 한다”며 “개선방안의 관건은 당국이 이를 얼마나 잘 이행하는지 여부인데 기본적으로 당국에 대한 시장의 신뢰가 없는 게 문제”라고 언급했다.

이어 “기본적으로 자본시장은 시장 논리에 따라 움직인다”며 “ABS도 결국 쉽게 얘기하면 돈 빌리고 받는 건데 중소기업도 ABS로 자금조달 할 수 있으면 좋지만 어느 정도 활성화할지 미지수다”고 지적했다.