.png)

.png)

금융위원회와 금융감독원, 은행연합회는 오는 3월18일 15개 은행에서 월상환액 고정형과 금리상승 리스크 경감형 주택담보대출을 내놓는다고 20일 밝혔다. 변동금리로 대출을 받은 차주들이 나중에 금리가 급격히 튀어 올라 상환 부담에 짓눌리는 상황을 막기 위해서다.

우선 월상환액 고정형 주담대는 최장 10년간 다달이 갚을 금액을 일정하게 유지하는 상품이다. 통상 변동형 금리는 금리가 올라가면 대출 원금과 이자가 올라 상환액이 늘어나는 구조다. 이 상품은 이자가 올라 상환부담이 커지면 원금상환액을 줄여 월상환액을 유지하는 대신 잔여 원금은 만기에 정산하는 상품이다.

가령 대출 원금이 3억원이고 금리가 3.5%를 적용하는 대출(30년만기 가정)의 경우 종전 매달 약 134만원의 원리금을 갚는데, 1년 후 금리가 1%포인트(p) 오른다면 상환액이 151만원으로 뛰게 된다. 하지만, 월상환액 고정형은 금리가 올라도 134만원만 갚으면 된다. 차액인 월 17만원 정도의 이자는 나중에 원금을 갚을 때 내야한다.

보기에 따라 ‘조삼모사’로 비쳐질 수도 있다. 하지만 특별한 혜택이 있다. 월상환액 고정하는 기간 중에는 금리의 변동폭은 2%포인트 이내에서 제한된다는 점이다. 금리가 급격히 오를 때 이자상환액만으로 월상환액을 초과하는 상황을 막기 위해서다. 대신 금리변동위험을 막는데 비용이 드는 만큼 은행이 일부 부담하고, 소비자도 변동금리에 0.2~0.3%포인트의 가산금리를 얹는 식이다.

합산소득 7000만원 이하, 시가 6억원 이하 주택을 보유한 서민 차주는 이자를 0.1%포인트 깍아준다. 신규가입이나 기존 대출의 대환 모두 가능하다. 특히 대출금의 증액이 없다면 기존 주택담보인정비율(LTV)·총부채상환비율(DTI)을 적용하되, 총부채원리금상환비율(DSR) 규제 대상에서 빼기로 했다.

|

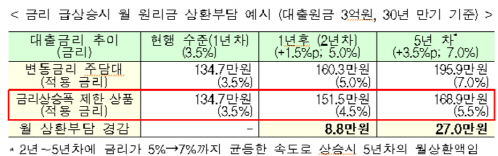

금리 상한형은 앞으로 5년간 금리 상승폭을 2%포인트, 연간으로는 1%포인트 이내로 제한하는 상품이다. 금리가 급등해도, 차주가 최대 2%포인트의 이자만 더 내면 된다는 게 특징이다. 별도의 대출을 새로 실행하는 게 아니라 기존 변동금리 대출을 받은 소비자가 특약을 가입하는 형태다. 특약 체결에 따른 비용을 고려해 소비자가 기존 변동금리에 최대 0.2%포인트 정도를 부담해야 한다.

기존대출의 조건변경이 없어 LTV, DTI, DSR 산정 대상에서 제외한다. 원금 3억원, 금리 3.5% 차주 기준으로 1년 후 금리가 1.5%포인트 상승해도 대출금리는 1%p만 상승하므로 일반 변동금리 대비 월상환액 약 9만원이 줄고, 5년간 금리가 3.5%p까지 급상승해도 대출금리는 2%p만 상승하므로 일반 변동금리 대비 월상환액 약 27만원 경감된다. 위기상황을 가정해 서민에서 변동금리 상승 위험을 헤지(회피)할 옵션을 제공하는 셈이다.

|

금융위 관계자는 “앞으로 주택 대출 상품의 금리 변동추이, 시장 상황 등에 따라 지원 대상이나 공급 규모를 조절할 것”이라고 말했다.