|

유 연구원은 “1분기 매출은 1448억원으로 전년 대비 45.2% 증가했다”며 “SOFC 매출 발생과 PAFC 납품 증가로 주기기 매출이 62.1% 성장했다”고 설명했다.

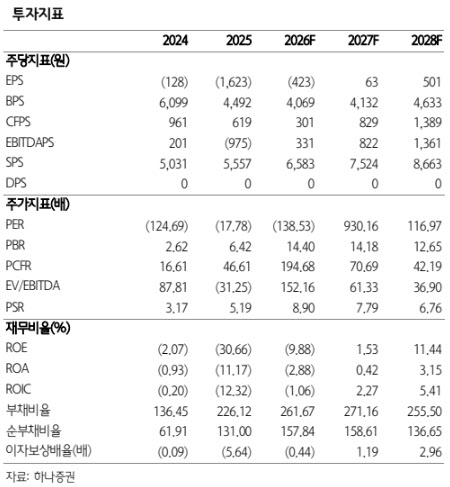

다만 단기 실적 회복에 대해서는 신중한 입장을 보였다. 그는 “단기적으로 실적 회복을 기대하기는 쉽지 않은 상황이나 시장의 눈높이는 향후 대규모 수주와 턴어라운드에 맞춰져 있다”고 밝혔다.

수주 확대 가능성은 여전히 유효하다는 평가다. 유 연구원은 “1분기 신규 수주는 12.3MW이며 연간 수주 목표는 160~170MW 수준으로 예상된다”며 “현재 PF가 진행 중인 다수 프로젝트가 하반기 수주로 반영될 가능성이 있다”고 설명했다.

해외 진출도 중요한 변수로 꼽힌다. 그는 “북미 고객사 대응이 지속되고 있으며 데이터센터 솔루션 기술 검증도 완료된 상황”이라며 “연내 가시화된 해외 수주 성과가 기대된다”고 밝혔다.

또 “SOFC 수율은 약 80% 수준으로 개선됐고 독일, 미국, 싱가포르 등 해외 고객사와 공급 협의가 진행 중”이라며 “2분기 중 해외 업체향 공급 계약과 미국향 대규모 수주 가능성도 기대할 수 있다”고 덧붙였다.

유 연구원은 “국내 정책 변화로 연료전지 입찰 물량 축소 가능성이 있는 만큼 해외 수주 확대 여부가 핵심 변수”라며 “중장기 성장 기대를 반영해 목표주가는 2028년 예상 EPS에 PER 140배를 적용해 산정했다”고 밝혔다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)