|

매출액은 전년대비 1% 감소한 818억달러를 기록해 시장 예상치 817억달러를 웃돌았다. 다만 3개 분기 연속 전년대비 역성장한 데 대한 시장의 우려가 적지 않았다. 다만 주당순이익(EPS)은 1.26달러로 예상치 1.19달러를 웃돈 것은 물론 전년 동기보다 5% 증가했다. 총마진 역시 44.5%로 예상치 44.3%는 물론 전년대비 1.26%포인트 상승했다.

애플 실적을 세부적으로 보면 전체 매출의 70~80% 비중을 차지하는 제품 매출이 전년대비 4.4% 감소한 606억달러를 기록했다. 주력 제품인 아이폰 매출이 2.4% 감소했고 맥(-7.3%)과 아이패드(-19.8%)도 큰 폭으로 감소했다. 그나마 웨어러블 등 매출이 2.5% 늘면서 체면치레를 했다.

반면 애플 TV+와 애플 뮤직, 애플 뉴스 등 서비스 매출이 전년대비 8.2% 증가한 212억달러에 달하면서 제품 매출 부진을 일부 상쇄했다. 이는 사상 최대 분기 매출이다. 유료 구독서비스 가입자도 10억명을 돌파한 것으로 집계됐다. 3년 만에 100% 증가한 것.

서비스 부문의 경우 전체 매출에서 차지하는 비중은 20~30% 수준에 그치지만 마진이 제품 부문보다 두 배 가까이 높다는 점에서 시장에서 매우 주목하는 분야다.

실제 이익 비중은 제품 59%, 서비스 41% 수준이다. 다만 3분기에는 서비스 부문의 총마진이 다소 아쉬웠다. 제품 부문의 총마진은 35.5%로 예상치 35.3%, 전년도 34.5%를 웃돌았지만, 서비스 부문 총마진은 70.5%로 예상치 70.9%, 전년도 71.5%와 비교해 미흡했다.

|

이날 실적 발표 후 루카 마에스트리 최고 재무책임자(CFO)는 “이번 분기 실적은 3월 분기(2분기)보다 개선된 성과를 나타냈다”며 “260억달러의 영업현금흐름을 창출하고 장기 성장 계획에 따른 지속적인 투자, 240억달러 이상의 주주환원(자사주 매입 및 배당)을 차질없이 시행했다”고 강조했다. 애플은 생성 인공지능(AI) 기술을 모든 제품에 적용하는 것을 추진 중인 것으로 알려졌다.

그는 다만 4분기(7.2~10.1) 매출액이 3분기와 유사하거나 전년대비 1.4% 감소할 것으로 예상된다고 말했다. 실제 4분기에도 매출이 역성장할 경우 20년래 가장 긴 역성장이 될 것이란게 월가의 분석이다. 이례적인 성장 둔화 장기화를 겪을 수 있다는 얘기다.

|

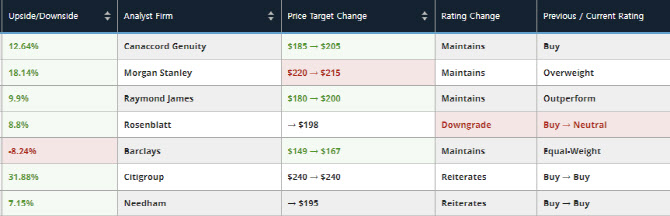

이례적으로 애플에 대한 투자의견을 종전 ‘매수’에서 ‘중립’으로 낮춘 로젠블랫의 바르톤 크로켓 애널리스트는 “현재 애플은 성장 둔화 단계에 있다”며 “(9월 출시 예정인) 아이폰15가 애플의 성장 곡선을 유의미하게 변화시키긴 어려울 것”이라고 평가했다. 그는 이어 “새로운 히트 제품이 필요한데 내년 초 출시 예정인 혼합현실 헤드셋 ‘비전 프로’가 히트 제품이 될지에 대해 의구심이 있고 애플카의 경우 출시할 수 있을 지에 대해서도 회의적 입장”이라고 강조했다.

바클레이즈의 팀 롱 애널리스트도 “애플이 잠정적으로 제시한 4분기 매출 전망은 월가 예상치를 밑도는 수준”이라며 “4개 분기 연속 매출 감소를 시사하고 있다는 점에서 매우 우려스러운 상황”이라고 판단했다.

미국 시장 침체 및 이에 따른 아이폰 판매 둔화 우려에 대한 지적도 나왔다. 뱅크오브아메리카의 왐시 모한 애널리스트는 “미국의 스마트폰 업그레이드(교체) 주기가 길어지는 등 미국 시장의 부진이 지속되고 있다”며 “아이폰15 매출이 유의미한 증가세를 보일 수 있을지에 대해 의문이 든다”고 말했다.

|

골드만삭스의 미챌 응 애널리스트는 “주요 제품의 매출 부진을 서비스 매출이 상쇄하고 있다”며 “차질없이 진행되고 있는 애플의 강력한 설치기반, 서비스 부문의 성장, 신제품 혁신은 스마트폰 교체 주기 연장에 따른 아이폰 수요 감소 등 역풍을 상쇄할 수 있다”고 강조했다.

웨드부시의 댄 아이브스 애널리스트는 “환율 영향을 고려할 때 4분기 매출 가이던스는 강력하고 견고한 수준”이라며 “아이폰 사용자의 25%가 4년 이상 업그레이드(교체)하지 않았던 만큼 아이폰15 교체 수요가 강력할 것으로 기대한다”고 말했다. 이어 “중화권내 매출 증가도 매우 의미 있는 성과”라고 덧붙였다.

씨티그룹의 아티프 마릭 애널리스트는 “아이폰15에 대한 관전 포인트는 단순한 볼륨보다는 프리미엄 폰으로의 이동, 서비스 매출 기반 확장 등 측면에 있다”며 “4분기 아이폰과 서비스 매출의 가속화가 예상된다”고 말했다.

한편 애플 주가는 올 들어 40% 상승률을 기록하고 있다. 지난달 최고 수익률 52%를 기록하기도 했지만 이달 들어 7% 넘게 하락한 여파다.

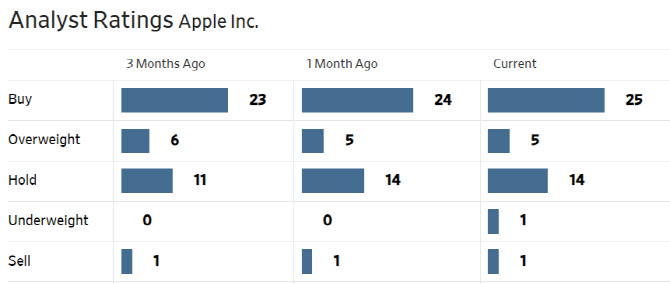

애플에 대한 월가 의견이 엇갈리고 있는 가운데 46명 중 30명(65%)은 여전히 매수 의견을 유지하고 있다. 평균 목표주가는 201.01달러로 이날 종가보다 10.5% 높다.

|

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시30분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)

![치킨집이 끓인 국물? BBQ 닭곰탕·닭개장, 과연 먹을만할까[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600070t.jpg)