바클레이즈, ‘비중유지’→‘비중확대’·목표가 52달러 유지 높은 마진율·강력한 현금창출...“이제는 성장주 아닌 가치주” 상반기까지 성장둔화 가능성...“기존 가입자당 매출 확대 기대”

[이데일리 유재희 기자] 온라인 데이팅 플랫폼 운영사 매치그룹(MTCH)에 대해 이제는 성장주가 아닌 가치주로 볼 필요가 있다는 평가가 나왔다.

14일(현지시간) 미국의 경제전문매체 CNBC에 따르면 바클레이즈의 마리오 루 애널리스트는 매치에 대한 투자의견을 종전 ‘비중유지’에서 ‘비중확대’로 상향 조정하고 목표주가 52달러를 유지했다. 이날 매치 주가는 전일대비 5.6% 오른 36.74달러에 마감했다. 약 41.5%의 추가 상승 여력이 있다고 판단한 셈이다.

매치는 1995년 설립된 온라인 데이팅 서비스 플랫폼 운영기업으로 틴더와 매치닷컴, 힌지, OK큐피드 등 15개의 데이팅앱을 운영하고 있다. 보편화된 데이팅앱 외에도 흑인, 히스패닉, 크리스천, 싱글맘과 싱글대디 등 특정 집단군에 특화된 앱도 상당수 보유하고 있다. 특히 틴더의 경우 미국내 시장점유율 1위일뿐 아니라 전세계에서 가장 많이 다운로드된 데이팅앱으로 알려져 있다.

또 지속적인 M&A를 통해 시장을 계속 확대해 나가는 추세다. 전세계에 20개 지사를 운영 중이고 40개 언어로 서비스를 하고 있다.

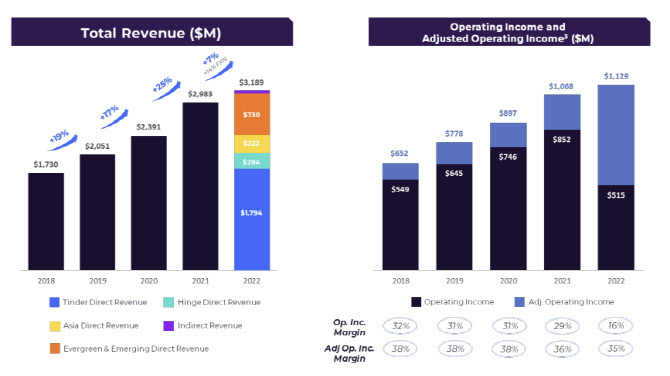

매치는 최근 성장성에 대한 우려가 커지고 있다. 지난 1월 말 공개된 4분기 실적을 보면 매출액은 전년대비 2% 감소한 7억8600만달러로 사상 첫 분기별 매출 감소를 기록했다. 주당순이익(EPS)은 흑자전환에 성공하며 0.30달러를 올렸지만 시장 예상치 0.47달러에 크게 미흡했다. 유료 가입자(이 기간 구독료 등을 지출한 고객)는 1610만명으로 전년대비 1% 감소했고 유료가입자당 매출액은 16달러로 역시 1% 줄었다. 회사 측에서는 지난해 버나드 김 신임 대표 취임으로 조직내 다양한 변화를 시도하고 있고 달러화 강세 등 여파로 실적이 부진했다고 설명했다.

연간 기준으로도 매출액 성장률이 7%에 그쳐 2017년부터 2021년까지 연평균 성장률 24%에 크게 미달했다. 영업마진도 16%(조정기준 35%)에 그쳐 30%전후에 달했던 예년과 차이가 컸다.

1분기 실적 전망도 실망감을 남겼다. 매치는 1분기 매출 목표치로 7억9000만~8억달러를 제시했는데 이는 시장전망치 8억1700만달러를 크게 하회하는 수준이다. 또 올해 연간 매출 성장률 목표치로 5~10%를 제시하는데 그쳤다.

마리오 루는 매치의 성장성에 대한 우려가 과도하다는 입장이다. 특히나 매치가 지난 몇년간 성장주에서 가치주로 성공적 전환을 한 것에 주목할 필요가 있다는 주장이다.

그는 “매치는 수년간 높은 마진율과 강력한 현금흐름을 창출하고 있다”며 “이제는 가치주로 볼 필요가 있다”고 강조했다. 실제 4분기말 기준 매치의 현금성 자산 규모는 5억8100만달러로 전분기 3억9800만달러대비 46% 급증했다. 도전적인 경제 환경에서도 수익성을 낼 수 있는 비즈니스 모델을 갖추고 있다는 얘기다.

마리오 루는 또 “틴더의 유료가입자가 정체되면서 성장 둔화에 대한 우려가 나오고 있다”며 “경제 상황을 고려할 때 올해 상반기까지 둔화될 가능성이 있다”고 전망했다. 그는 그러나 매치가 틴더와 힌지의 유료 가입자 성장에 집중하기 위해 새로운 기능 도입 등 앱 업데이트와 마케팅을 강화하고 있는 만큼 성과를 낼 것으로 판단했다. 이러한 방식은 이미 과거에도 매치가 성공적으로 해 왔던 전략이라는 것. 그는 특히 “월간 활성 사용자수는 많지만 사용자당 평균 매출이 낮은 브리질, 인도 등 지역에 대한 최적화 전략을 통해 사용자당 매출을 높이고 대규모 광고 매출로도 이어질 수 있을 것”이라고 분석했다.

한편 매치에 대해 투자의견을 제시한 월가 애널리스트는 총 25명으로 이중 17명(68%)이 매수(비중확대 포함) 의견을 유지하고 있다. 평균 목표주가는 62.8달러로 이날 종가보다 71% 높다. 매치 주가는 지난해 69% 하락한 데 이어 올 들어서도 10% 하락세를 기록 중이다.