|

황순주 한국개발연구원(KDI) 연구위원은 5일 ‘금리인하가 은행 수익성과 금융안정에 미치는 영향’ 보고서에서 “은행은 예금시장에서 시장지배력을 갖고 있고 대출의 만기를 조정할 수 있다”면서 “기준금리가 인하되더라도 비교적 높은 수준의 순이자마진을 특별한 변동 없이 유지할 수 있다”고 밝혔다.

고전적인 화폐금융론에 따르면 정책금리를 인하하면 오히려 은행의 수익성을 증가시키는 요인으로 작용할 수 있다. 기준금리가 인하되면 초단기 금융상품인 예금의 금리는 즉시 하락하지만 만기가 긴 대출의 금리는 단기적으로 변동하지 않아서다. 따라서 기준금리 인하는 단기적으로 은행의 순이자마진 증가로 이어진다.

예금금리가 기준금리 변동위험에 크게 노출되지 않기 때문에 은행은 전체 대출 중 단기 금리변동과 무관한 장기대출의 비중을 높일 수 있다. 정책금리 인하에 따른 대출금리 하락폭도 작다.

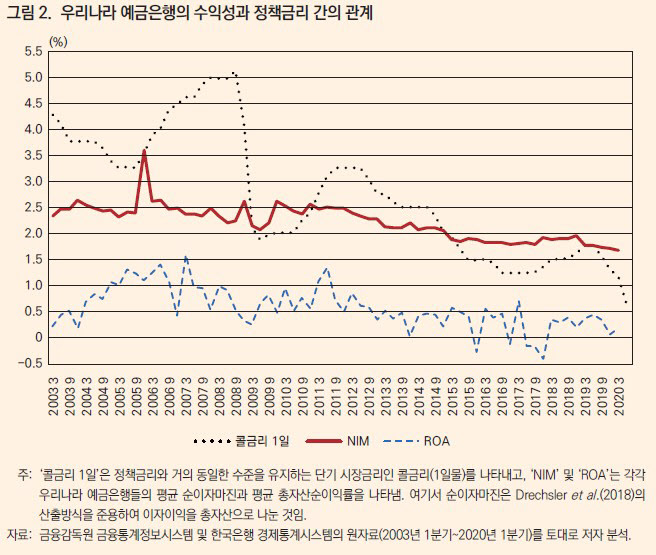

반면 보고서는 은행의 수익성은 정책금리의 변동과 무관하다고 주장했다. 황 연구위원은 “미국의 정책금리와 사실상 동일한 수준을 유지하는 연준기금금리(Fed funds rate)는 지난 60년간 크게 변동했다”면서 “그러나 미국 은행들의 순이자마진(NIM)과 총자산순이익률(ROA)은 거의 변화가 없었다”고 설명했다. 이어 “우리나라도 은행의 순이자마진 및 총자산순이익률은 정책금리와 거의 동일한 수준을 유지하는 콜금리와 지난 20년간 특별한 양의 관계를 갖지 않았다”고 덧붙였다.

실증분석 결과, 정책금리와 사실상 동일한 수준을 유지하는 콜금리가 1%p 변동할 때 예금금리는 0.53%p 변동하고 대출금리는 0.58%p 변동함으로써 순이자마진의 변동은 소폭(0.05%p)에 그쳤다.

은행이 예금시장에서 시장지배력을 갖고 있어 정책금리가 인하되더라도 비교적 높은 수준의 순이자마진을 특별한 변동없이 유지하는 요인으로 꼽힌다. 보고서는 “2018년 기준 결제성 예금은 전체 원화예수금의 약 46%를 차지하는데 정부의 인가를 받은 소수의 은행만 취급할 수 있다”면서 “2016년 케이뱅크가 은행업 인가를 받기까지 24년 동안 신규 은행의 시장진입은 전무했다”고 지적했다. 2018년 기준 상위 5개 은행의 은행 예금시장 점유율은 75%에 달한다.

은행은 예금금리를 정책금리에 비해 일정 비율만큼 낮게 책정하므로, 정책금리에 대한 예금금리의 민감도는 낮다는 분석이다. 보고서는 콜금리가 1%p 상승할 때 예금금리는 그 절반 수준인 0.53%p 인상되는데 그쳐 은행들이 예금금리를 책정할 때 상당한 지배력을 행사하고 있다고 밝혔다.

최근 특화된 서비스를 제공하는 다양한 핀테크 기업이 출연할 수 있도록 제한적인 은행업 라이선스를 부여하되 예금업무를 금지하는 형태의 예금기능과 대출기능 인가단위 세분화 의견이 제기되고 있다. 미국·스위스 등에서 핀테크 기업에 제한적인 은행업 라이선스를 부여하되 예금업무를 금지하는 사례가 있다.

이에 대해 황 연구위원은 “대출은행이 자기자본만으로 조달할 수 있는 자금은 한계가 있어 실물경제에 충분한 대출을 제공하기 어렵다”면서 “반면 예금과 대출 업무를 포괄하는 은행은 예금을 통해 대규모 자금을 안정적으로 조달할 수 있어 금리변동 위험에 대한 큰 우려없이 장기대출을 실물경제에 충분히 공급할 수 있다”고 말했다.

|