.png)

|

29일 국제금융센터가 발간한 ‘일본은행의 통화정책 전환에 따른 외환시장 영향’에 따르면 BOJ는 18~19일 금융정책결정회의를 열고 수익률 곡선제어(YCC)를 종료하고 일본은행 당좌예금 초과 지급준비금에 0.1%의 금리를 부과하는 등 마이너스 금리를 철폐했다. 17년 만의 금리 인상이다. 상장지수펀드(ETF) 등의 자산 매입도 축소했다.

그러나 BOJ는 월 5조엔 이상의 장기 국채 매입을 지속하는 등 유동성 조치는 여전히 완화적이라는 평가를 받는다. 그로 인해 엔화는 달러화 대비 152엔에 육박, 34년 만에 최저치를 기록하기도 했다.

|

BOJ가 국채 매입을 유지하는 것은 BOJ가 그동안 일본 국채시장의 가장 큰 손이었는데 갑자기 매수 규모를 축소할 경우 수급 불균형이 심화돼 국채 금리가 폭등할 가능성을 예방하기 위한 조치라는 분석이다.

특히 대다수 중앙은행들이 국가간 금리차를 좁히고 금융여건을 완화하는 방향으로 움직이고 있는 만큼 엔화는 강세로 전환될 잠재적 여지가 커지고 있다는 분석이 나온다.

이상원 국금센터 부전문위원은 “BOJ 금리 인상 이후 미국과 일본간 금리차가 소폭 축소되는 데 그치면서 환율이 높은 수준에 머무르고 있으나 금리 유연성 제고를 감안하면 추가 약세 여지는 제한적”이라고 평가했다. 18일 미일 국채 금리차는 10년물 기준으로 3.56%포인트에서 최근 3.47%포인트로 축소됐다. 그러나 달러·엔 환율이 상승하는 등 금리차와 환율 간 비동조화가 심화된 바 있다.

그 뒤 일본 외환당국은 27일, 28일 연이어 구두개입에 나서는 등 엔화 약세를 저지하고 있다. 이 부전문위원은 “시장 참가자들은 외환당국의 외환시장 개입 가능성을 낮지 않게 인식하고 있다”며 “추후 연방준비제도(Fed·연준), 유럽중앙은행(ECB)의 정책 금리 인하가 임박했다는 인식이 형성될 경우 일본 내외 금리차 축소에 기반한 엔화 강세 압력이 가시화될 소지가 있다”고 설명했다.

이어 “엔화는 글로벌 주요 통화 중 가장 큰 강세 기대를 받고 있는 통화인 만큼 추후 달러 약세 여건이 조성되면 엔화에 대한 시장참가자들의 수요가 재차 집중될 소지가 있다”고 덧붙였다.

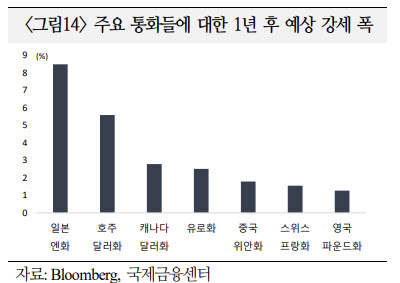

해외IB들의 전망치에 기반한 향후 1년간 엔화 강세폭은 8.5%로 호주달러화(5.6%), 캐나다 달러화(2.8%), 유로화(2.5%) 등을 크게 상회한다. 이에 따라 이 부전문위원은 “글로벌 금리 인하가 누증하면서 엔화의 가파른 방향 전환이 나타날 가능성에 대비해야 한다”며 “해외IB들이 달러 약세 여건을 활용한 투자전략 수립시 엔화 매수를 추천할 주요 근거로 작용할 것”이라고 설명했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)