|

김 연구원은 “자체 AI 파운데이션 모델 등을 기반으로 피지컬 AI 관련 성과를 내고 있어 AI 관련주로 부각될 가능성이 높다”며 “최근 주가 조정으로 가격 매력이 높아졌고 현재 기대 배당수익률도 약 4% 수준으로 매력적”이라고 평가했다.

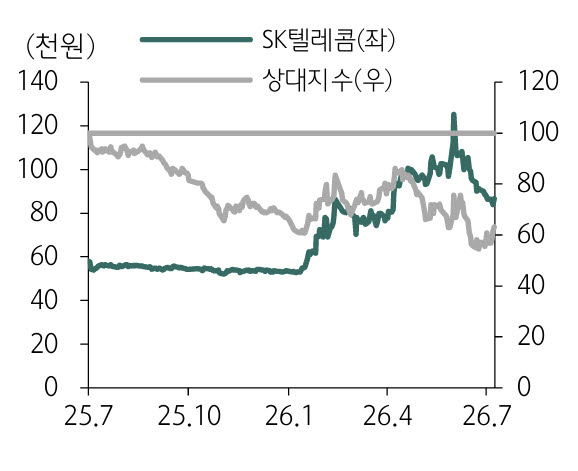

하나증권은 SK텔레콤의 2분기 연결 기준 영업이익은 5678억원으로 전년 동기 대비 68%, 전 분기 대비 6% 증가할 것으로 추정했다. 해킹 사고 영향이 있던 지난해는 물론 올해 1분기보다도 개선된 실적을 기록할 것이라는 예상이다.

실적 개선 배경으로는 5G 가입자 회복, 삼성전자 프로모션에 따른 이동통신서비스 매출 증가, 인원 감축에 따른 인건비와 제반 비용 안정, 가입자 유치비용 관련 마케팅비 정체, 비즈니스 메시지 매출 증가, SK브로드밴드의 이익 기여 확대 등을 꼽았다.

김 연구원은 “당초 올해 연결 영업이익이 1조9000억~2조원 수준이 될 것으로 예상했는데 실적 흐름이 예상대로 나타나고 있다”며 “낙관적으로는 연간 영업이익 2조원 달성이 가능해 장기적인 주주환원 확대 기대도 높아질 것”이라고 말했다.

이어 “상반기 주가 상승은 이익과 배당 정상화, 피지컬 AI 관련주로의 재평가가 이끌었다”며 “최근 AI 관련주 조정으로 주가가 하락했지만 기술주 반등 시 SK텔레콤도 탄력적으로 반등할 가능성이 높다. 현재는 매수 기회가 될 수 있다”고 덧붙였다.

!["SK하닉 ADR 급등하면, 국장도 오르나요?" 궁금증 총정리[Q&A]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071000638t.jpg)