양일우 삼성증권 연구원은 26일 보고서에서 “2026년 코스피 연간 타깃을 기존 8400에서 1만 1000으로 상향 조정한다”며 “양호한 이익 전망과 풍부한 유동성을 반영했다”고 말했다. 삼성증권은 코스피의 지속 가능 자기자본이익률(ROE)을 기존 14.8%에서 16.1%로 높이고, 적용 12개월 예상 주가순자산비율(PBR)도 2.2배에서 2.75배로 상향했다. 코스피 1만 1000엔 12개월 예상 주가수익비율(PER) 12.4배가 내재돼 있다.

|

이번 전망 상향의 핵심 근거는 글로벌 유동성이다. 삼성증권은 이란 전쟁 이후 둔화됐던 글로벌 유동성 확장세가 5월 들어 전쟁 전 수준을 대부분 회복한 것으로 추정했다. 채권시장에서 관찰되는 유동성 확장 속도가 전쟁 중 연간 5% 수준까지 낮아졌지만, 5월 들어 기존 속도인 연간 24% 이상을 회복했다는 분석이다. 양 연구원은 “역사적 PBR에 매몰돼서는 안 되는 글로벌 유동성 환경”이라며 “ROE가 10% 근방에 머무는 일본, 싱가포르, 홍콩도 PBR 밸류에이션이 과거 대비 크게 높아졌다”고 말했다.

반도체 업황에 대한 우려도 과도하다고 봤다. 일부 투자자들은 반도체 가격이 안정화될 경우 한국 반도체 업종의 이익 전망치가 크게 낮아질 수 있다고 우려하지만, 양 연구원은 글로벌 유동성이 축소되지 않는 한 밸류에이션 하락 폭이 제한될 것으로 전망했다. 특히 글로벌 빅테크 기업들이 회사채 발행 등 재무 활동을 통해 자금 조달에 성공하면서 데이터센터 투자를 이어갈 수 있다고 봤다.

양 연구원은 “글로벌 빅테크 기업들의 투자 수요가 지속될 경우 반도체 가격도 예상보다 강세를 지속할 가능성이 높다”며 “반도체 공급이 올해 중 크게 확대되기 어려운 상황에서 빠른 수요 증가는 반도체 가격을 시장 예상보다 견고하게 유지시킬 것”이라고 진단했다.

삼성증권은 삼성전자와 SK하이닉스의 분기 영업이익 컨센서스가 빠르게 올라가고 있다고 짚었다. 보고서에 따르면 두 회사의 올해 2~4분기 영업이익 전망치는 3월 말 대비 5월 말 기준으로 크게 상향됐다. 삼성전자의 4분기 영업이익 컨센서스는 86조원에서 108조원으로, SK하이닉스는 62조원에서 81조원으로 높아졌다.

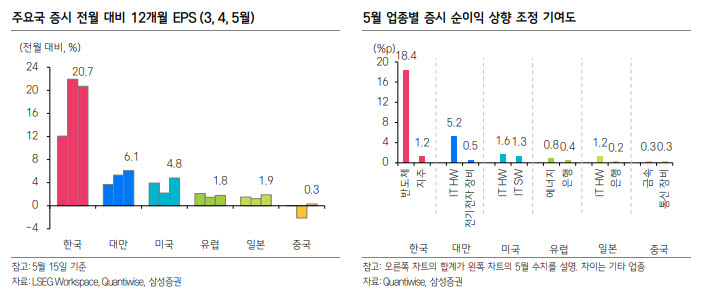

한국 증시의 이익 모멘텀도 글로벌 주요국 대비 압도적이라는 평가다. 삼성증권에 따르면 지난 15일 기준 한국 증시의 12개월 예상 주당순이익(EPS)은 전월 대비 20.7% 상향 조정됐다. 같은 기간 대만은 6.1%, 미국은 4.8%, 유럽은 1.8%, 일본은 1.9%에 그쳤다. 이익 전망 상향의 상당 부분은 반도체가 이끌고 있지만, 지주·IT하드웨어·전기전자 장비·은행 등도 일부 기여한 것으로 나타났다.

내수 회복 가능성도 추가 상승 근거로 제시됐다. 양 연구원은 이란 전쟁에 따른 고유가 환경에도 한국 소매판매가 회복세를 이어가고 있다고 분석했다. 지난해 낮은 기저와 증시 상승에 따른 부의 효과가 소비 회복에 영향을 미쳤다는 설명이다. 그는 “양호한 한국 기업들의 2026년 실적으로 확대된 세수와 인건비, 배당금 지급 효과는 올해보다 내년에 더 강화될 가능성이 높다”고 내다봤다.

삼성증권은 내년 이후 이익 전망치가 추가로 상향될 여지도 있다고 판단했다. 코스피200 기업의 2026년 영업이익 컨센서스는 반도체를 제외해도 2025년 대비 41.8% 증가할 것으로 추정됐다. 다만 2027년 영업이익 전망치는 반도체 제외 기준 전년 대비 15.7% 증가에 그치는 만큼, 글로벌 유동성 확장세가 이어질 경우 금융·소비재 등 내수 관련 업종까지 이익 전망 상향이 확산될 수 있다는 분석이다.

양 연구원은 “AI 관련 업종인 반도체, 전력기기, 로봇, 원전 등을 가장 선호한다”면서도 “이익 모멘텀이 발생하는 업종이 다양해질 가능성에도 대비해야 한다”고 강조했다.