|

또한 27.9%를 넘는 저축은행 대출(잔액) 중 절반 이상이 OK저축은행과 웰컴저축은행 대출인 것으로 나타났다. 대부업체도 산와대부와 아프로파이낸셜대부에 법정 최고금리 초과 대출의 40% 정도가 쏠려 있었다.

7일 금융감독원이 민병두 더불어민주당 의원에 제출한 자료를 보면 지난 6월말 기준으로 법정최고 금리 27.9%를 초과하는 저축은행 및 대부업체 대출계약이 총 87만건(대출잔액 3조3315억원)으로 집계됐다.

이런 대출은 같은기간 저축은행 전체 대출(198만9323건, 20조2942억원)에서 건수 및 잔액비중으로 각각 14%, 5% 규모다. 대부업의 경우 전체 대부업 대출(190만1408건,8조8461억원) 중 32%, 25%를 차지했다. 대부업체 대출 계약중 3건중의 1건은 아직도 최고금리 초과 대출이라는 얘기다.

이는 지난해 3월 법정 최고금리가 34.9%에서 27.9%로 인하되기 이전에 실행된 대출로서 만기가 아직 도래하지 않은 것들이다. 최고금리 인하 효과는 소급 적용되지 않기 때문에 그 이전에 실행된 대출에는 효과가 미치지 않는다.

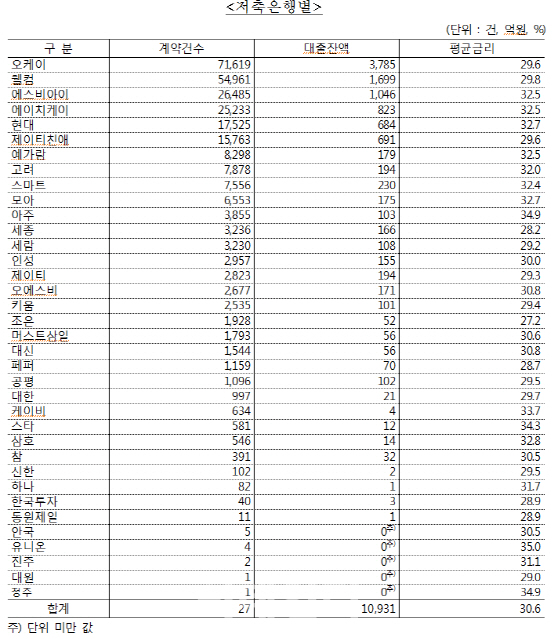

저축은행의 경우 최고금리 27.9%를 초과하는 계약이 27만4101건(대출잔액 1조 931억원)에 달했다. 이들 계약의 평균금리는 30.6%에 이르렀다.

특히 이런 27.9%를 초과하는 저축은행 대출 중 절반 넘는 규모가 OK저축은행과 웰컴저축은행 대출이었다.

OK저축은행은 이런 대출을 7만1619건(3785억원)으로 각각 전체 건수와 잔액 중 26%, 35%를 차지했다. 웰컴저축은행의 경우 5만4961건(1699억원)에 달해 각각 20%, 16%를 기록했다. 두 저축은행만 합쳐도 전체 건수 중 46%, 잔액의 51%에 달한다.

대부업권 상위 20개사의 경우에는 최고금리 27.9%를 초과하는 계약도 60만 714건(2조 2384억원)으로 평균금리는 34.8%로 나타났다.

대부업의 경우도 산와대부에서 27.9% 넘는 초과 대출이 11만5585건(5229억원)으로 전체의 19%(23%)를 차지했다.

이어 OK저축은행 계열인 아프로파이낸셜대부가 9만5254건(3665억원)으로 건수와 잔액 각각에서 16%로 집계됐다. 산와대부와 아프로파이낸셜대부의 대출잔액만으로 전체의 39%에 달했다.

민병두 의원은 “내년부터 최고금리를 24%까지 낮추지만 금리를 인하해도 이러한 금리가 적용되지 않는다면 무의미하다”며 “최고금리 인하 효과가 나타날 수 있도록 최고금리 초과계약을 조속히 해결해야 한다”고 촉구했다.

|