.png)

|

한국은행은 24일 금융통화위원회에 보고한 금융안정 상황 보고서에서 전반적인 금융시스템 상황을 나타내는 금융안정지수(FSI-M)가 지난달 기준 13.5로 집계됐다고 밝혔다.

금융안정지수는 금융안정상황에 영향을 미치는 실물 및 금융 6개 부문의 20개 월별 지표를 표준화해 산출하는 것으로, 금융 불안정성이 커질수록 100에 가까워진다. 금융안정지수가 8을 넘어서면 금융안정상황이 주의, 22를 넘어서면 위기로 분류된다.

금융안정지수는 코로나19 충격이 정점에 달했던 지난 4월중 23.9로, 글로벌 금융위기 당시였던 지난 2009년 6월 이후 11년만에 위기단계로 진입했다. 금융안정지수는 5월부터 지난달까지 하락세를 지속하고 있지만 여전히 주의 단계에 머물러 있다.

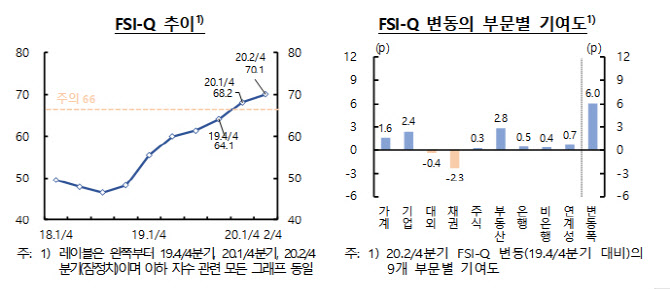

특히 금융안정상황의 잠재적인 취약성은 확대되고 있다. 한은이 월별로 공표하는 금융안정지수와 별개로 금융시스템의 구조적인 취약성을 측정하는데 초점을 맞춰 개발한 분기별 지수(FSI-Q)를 보면, 지난해 4분기 64.1이었던 지수는 1분기 68.2, 2분기 70.1로 상승했다. FSI-Q는 66을 넘어서면 금융시스템 취약성이 주의단계, 81을 넘어서면 위기단계인 것으로 분류한다.

|

특히 이같은 금융시스템의 구조적 취약성 확대는 실물경제의 하방 위험을 높이는 것으로 나타났다. 2분기 금융여건을 반영했을 때 향후 1년간 발생할 수 있는 GDP 성장률 가운데 하위 5% 분위에 해당하는 GaR(Growth at Risk·최대예상 GDP감소율)은 -4.5%로 집계됐다. 1분기 금융여건을 반영한 경우(-4.0%)보다 하방리스크가 더 확대된 것이다.

한은은 “코로나19 확산 이후 부동산과 주식 시장에서의 수익추구성향 강화, 가계와 기업 부문의 신용축적 등으로 금융시스템의 잠재 취약성이 확대되고 실물경제의 하방리스크가 커진 것으로 평가한다”며 “위기 대응 과정에서 가계와 기업에 공급된 유동성이 자산 시장으로 쏠리는 현상을 완화하고 중장기적으로 과도한 신용축적을 억제할 필요가 있다”고 밝혔다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)