이진명 신한투자증권 수석연구원은 1일 보고서에서 “이번 유상증자의 핵심은 단순한 설비투자 확대가 아니라 니켈 업스트림 내재화를 통한 구조적 원가 경쟁력 확보”라며 “수직계열화는 중장기 경쟁력 강화 측면에서 긍정적”이라고 말했다.

|

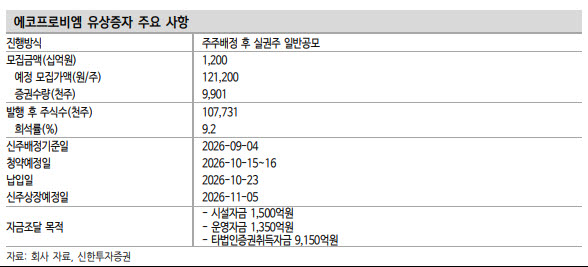

조달 자금은 타법인증권 취득자금 9150억원, 시설자금 1500억원, 운영자금 1350억원으로 나뉜다. 이 가운데 가장 큰 비중을 차지하는 타법인증권 취득자금은 인도네시아 BNSI 니켈 제련소 투자에 7650억원, 헝가리 공장 운영자금 및 추가 투자에 1500억원이 사용될 예정이다.

BNSI는 2027년 2분기 가동 예정인 9만톤 규모 니켈 제련소다. 에코프로 그룹은 39% 지분을 확보해 최대주주 지위를 확보하고, 니켈 공급망 내재화와 연결 실적 편입 기반을 마련한다는 계획이다.

시장 반응은 부정적이었다. 유상증자에 따른 주주가치 희석 우려와 단기 수급 부담이 반영되면서 공시 당일 정규장에서 에코프로비엠 주가는 7.8% 하락했다. 장 마감 후 대체거래소(NXT)에서는 낙폭이 20%까지 확대되며 투자심리가 크게 위축됐다.

다만 신한투자증권은 증자 규모가 과도한 수준은 아니라고 봤다. 이번 증자 비율은 기존 발행주식 수의 10.1% 수준이고, 발행 후 희석률은 9.2%로 추산된다. 여기에 최대주주인 에코프로가 100% 청약과 120% 초과청약에 참여하기로 한 점은 수급 부담을 일부 완화할 수 있는 요인으로 평가했다. 에코프로의 에코프로비엠 지분율은 40.83%다.

이 연구원은 “하이니켈 양극재 원가에서 니켈 비중이 50% 이상인 만큼 수직계열화는 중장기 경쟁력 강화 측면에서 긍정적”이라며 “향후 BNSI가 연결 편입될 경우 이익 체력 확대도 기대된다”고 설명했다.

헝가리 공장 추가 투자 역시 유럽 공급망 정책 강화에 대응하기 위한 포석으로 해석했다. 현지 생산능력을 확대하고 신규 고객을 확보하는 측면에서 긍정적이라는 판단이다. 유럽 내 배터리 공급망 자립 요구가 커지는 상황에서 현지 거점을 강화하는 전략적 의미가 있다는 설명이다.

다만 단기 주가 모멘텀은 제한적일 것으로 전망했다. 투자 효과가 실적으로 확인되기까지 시간이 필요하고, 니켈 가격과 전기차(EV) 수요 회복 등 업황 변수의 불확실성이 여전히 남아 있기 때문이다. 유상증자에 따른 단기 주당순이익(EPS) 희석도 피하기 어렵다.

이 연구원은 “니켈 업스트림 내재화와 유럽 현지 생산 확대는 중장기적으로 긍정적이나 투자 효과가 실적으로 확인되기까지는 시간이 필요하다”며 “유상증자에 따른 단기 EPS 희석을 감안하면 당분간 주가 모멘텀은 제한적일 전망”이라고 말했다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)