황지원 iM증권 연구원은 10일 발간한 보고서에서 카지노 업종에 대한 투자의견을 ‘비중확대’로 제시했다. 황 연구원은 “자산가격 상승이 소비로 전환되는 경로에서 여행·카지노·콘서트 등 체험형 소비는 가장 빠르게 수혜를 흡수하는 섹터”라며 “마카오 카지노 총게임매출(GGR)의 구조적 회복과 한국 인바운드 급증이 맞물리는 현 시점에는 국내 외국인 카지노에 대한 선별적 접근이 필요하다”고 말했다.

|

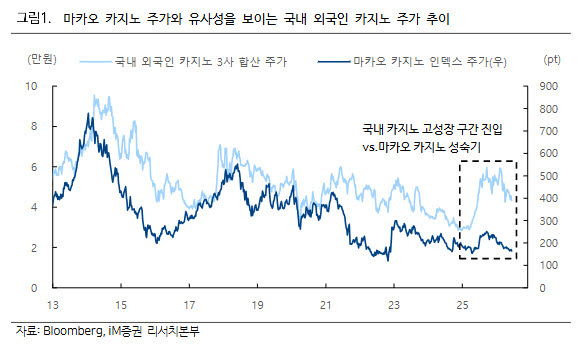

다만 마카오 카지노 주가는 비용 부담과 성장 둔화 우려, 중국 경기 둔화와 미중 갈등 등 대외 변수로 디레이팅을 겪고 있다. 황 연구원은 마카오 주가 하락이 펀더멘털 훼손보다는 비용·센티먼트 문제에 가깝다면 국내 카지노주의 동반 조정은 오히려 매수 기회가 될 수 있다고 판단했다. 국내 외국인 카지노는 마카오보다 규제와 비용 구조 리스크가 낮고, 중국 인바운드 회복은 아직 초입 국면이라는 이유에서다.

중국 소비 구조 변화도 카지노 업종에 우호적인 요인으로 꼽혔다. 중국 부동산 중심 자산 효과가 약해진 대신 주식시장 상승을 통한 금융자산 효과가 일부 고소득층 소비로 이어지고 있다는 분석이다. 황 연구원은 중국 소비 회복이 사회 전반으로 확산되기보다는 VIP와 프리미엄 매스 등 고소득층 중심으로 나타날 가능성이 크다며, 이 같은 구조가 생활형 소비보다 카지노·여행·레저 등 체험형 소비에 더 적합하다고 봤다.

한국 인바운드 회복도 주요 모멘텀이다. 보고서에 따르면 올해 4월 누적 방한 외국인 관광객은 677만명으로 전년 대비 22% 증가하며 역대 최대 수준을 기록했다. 지역별로는 중국인 관광객이 200만명으로 28%, 일본인 관광객이 124만명으로 20% 늘었다. iM증권은 한일령 반사수혜, 단체 무비자 연장과 개별 상호 무비자 기대감, 항공 공급 증가, 고환율·고유가에 따른 단거리 여행 선호 등을 하반기 인바운드 확대 요인으로 제시했다.

외국인 카지노 실적은 이미 회복 국면에 들어섰다. 국내 외국인 카지노 이용객 수는 약 350만명으로 2019년 수준을 넘어섰고, 지난해 외국인 카지노 3사 합산 매출액은 2조 2000억원으로 전년 대비 15% 증가했다. 영업이익은 3518억원으로 65% 늘어 매출 증가율보다 이익 증가율이 더 가파른 영업 레버리지 효과가 확인됐다.

iM증권은 한국 카지노의 차별화 전략을 ‘마카오의 매스 고객을 한국의 VIP로 대우하는 구조’로 설명했다. 지리적 접근성과 세분화된 멤버십 체계를 활용해 프리미엄 매스 고객에게도 VIP 수준의 심리적 만족감을 제공하고, K콘텐츠·의료·쇼핑·관광을 결합한 패키지로 방문 유인을 넓히고 있다는 분석이다.

종목별로는 롯데관광개발(032350)을 톱픽으로 제시했다. 드림타워 투자 사이클 종료에 따른 강한 영업 레버리지 효과가 기대되는 데다, 중화권 고객 비중이 90% 이상이고 제주 외국인 카지노 시장점유율이 약 80%에 달해 중국 인바운드 회복의 직접적인 수혜가 가능하다는 판단이다. 높은 차입금 부담은 남아 있지만 하반기 이후 리파이낸싱을 통한 금융비용 절감 가능성도 거론했다.

파라다이스(034230)는 차선호주로 제시됐다. 그랜드 하얏트 인수를 통한 객실 확대로 프리미엄 매스 고객 유치와 드롭액 성장 여력을 확보했다는 평가다. 일본 VIP 수요가 견조한 가운데 하반기 중국 마케팅 강화와 한중 상호 무비자 기대감도 추가 성장 동력으로 꼽혔다. 다만 장충동 초고급 호텔 개발과 추가 투자 확대에 따른 고정비·금융비용 부담은 단기 수익성 변수로 제시됐다.

황 연구원은 “현재 외국인 카지노 평균 12개월 선행 주가수익비율(PER)은 약 12배로 마카오와 유사한 수준”이라며 “복합리조트 성장 기대가 반영됐던 2016년 파라다이스와 마카오가 모두 약 20배 수준에서 거래됐던 점을 감안하면 추가 상승 여력이 있다”고 밝혔다. 이어 “최근 한국 카지노주의 동반 조정은 중장기 관점에서 매수 기회로 삼아야 한다”고 덧붙였다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)