.png)

백준기 NH투자증권 연구원은 20일 보고서에서 “현재 PBR 0.2배 수준으로 코스피 상장사 가운데 가장 낮은 수준이며, NAV 대비 할인율도 64%에 달하는 극단적 저평가 구간”이라며 “주요 자회사 실적 성장에 따라 저평가 해소 가능성이 높다”고 말했다.

|

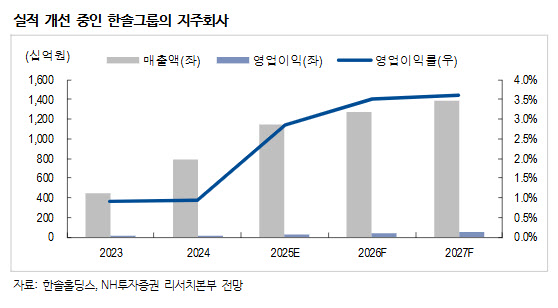

자회사 실적 모멘텀도 긍정적이다. 한솔제지는 업황 개선 국면에 진입했고, 한솔로지스틱스는 물류 사업 확장을 통해 외형 성장이 기대된다. 특히 한솔PNS는 스마트팩토리와 생산 효율화 사업을 중심으로 신규 성장동력을 확보하고 있어 지주사 가치 상승에 기여할 전망이다.

아울러 한솔그룹이 기존 제지 중심 사업에서 반도체·전자부품 등으로 사업 구조를 전환하고, 태양광·리사이클링·로봇 부품 등 신사업을 확대하고 있다는 점도 중장기 투자 포인트로 꼽힌다.

백 연구원은 “연결 매출과 이익이 증가하는 가운데 자회사 지분 확대를 통한 실질 가치 상승도 지속되고 있다”며 “현재 주가는 지주사업 가치만으로도 상당 부분 설명 가능한 수준으로, 밸류에이션 매력이 부각되는 구간”이라고 덧붙였다.