|

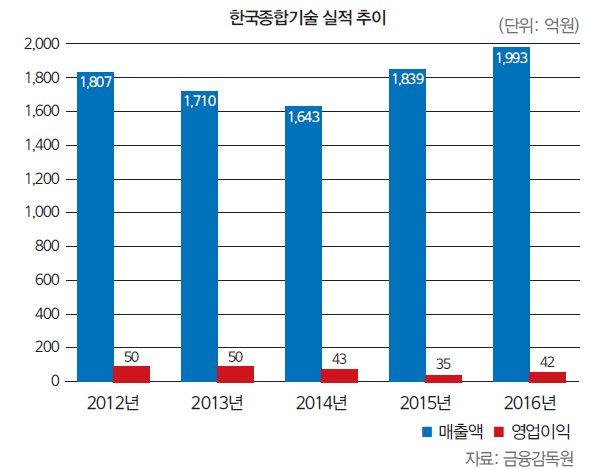

한국종합기술은 또한 실적 공시가 시작된 2010년 이후 단 한번도 적자를 기록한 적이 없는 탄탄한 회사기도 하다. 이 때문에 한국종합기술이 인수합병(M&A) 매물로 나왔을 때 시장에서는 의문의 시선을 보내기도 했다.

한국종합기술은 상하수도·도시계획·도로·교량·항만 등 사회간접자본(SOC)의 설계와 분석·시험·감리 등을 수행하는 종합엔지니어링업체로, 엔지니어링 업계 2위의 점유율을 보유하고 있다. 특히 정부기관에서 발주하는 토목공사와 기술용역 사업을 주로 맡고 있다는 점이 특징이다.

한국종합기술이 M&A 시장에 나오게 된 결정적인 이유는 지분 67.05%를 보유하고 있는 모회사 한진중공업홀딩스의 재무상황이다. 한진중공업은 지난해 5월 채권단과 신규자금 지원 및 이자 감면 등을 받는 대신 2조원 규모의 보유 부동산·계열사를 매각하는 내용을 담은 자율협약을 체결한 바 있다. 조선업계 불황으로 자금줄이 막힌 데 따른 조치였다. 이에 따라 인천 북항 배후부지(2980억원), 부산 다대포(1600억원) 부지를 매각한 바 있다.나머지 처분 예정 부동산 대부분도 매각 성사 단계를 밟고 있다.

당초 한진중공업 측은 한국종합기술을 매물로 내놓을 계획이 없었다. 대륜E&S·대륜발전·별내에너지 등 발전계열사를 매각하면 채권단과의 약속을 지킬 수 있을 것이라 판단한 것이다. 하지만 이들 발전계열사의 지분 매각이 결국 무산되면서 다른 방법을 찾아야 했고 한국종합기술을 매물로 내놓게 됐다.

일단 시장에 나오자 한국종합기술에 대한 관심이 집중됐다. 특히 엔지니어링업체와의 시너지를 기대할 수 있는 건설사들이 인수전에 뛰어들었다. 결국 최종 8월 진행된 본입찰은 중견 건설사 호반건설과 종업원들이 자금을 모아 입찰에 참여한 우리사주조합의 승부가 됐다. 호반건설이 4400억원에 달하는 대규모 현금성 자산을 보유하고 있다는 점과 우리사주조합은 대부분 자금을 대출로 조달해야 한다는 점 등을 고려했을 때 ‘다윗과 골리앗’의 싸움처럼 보였다. 하지만 상황은 시장의 예측과는 다르게 흘러갔다. 본입찰 참여 당시 호반건설과 우리사주조합이 적어낸 조건(가격)이 비슷한 수준이었던 것이다. 호반건설이 미세하게 높은 가격을 제시했지만 임직원 위로금 지급 등을 고려하면 한진중공업에는 ‘밑지는 장사’가 될 공산이 컸다. 이 때문에 매각 측은 두 후보에게 인수가격을 다시 제출할 것을 요구하기도 했다.

그 결과 호반건설은 요지부동, 우리사주조합은 가격을 소폭 조정해 우선협상대상자 지위를 따냈다. 매각가는 600억원(한진중공업 홀딩스 5.45% 소유 조건)이었다. 한국종합기술 임직원 920명은 각각 최대 5000만원의 대출을, 또 이 주식을 담보로 금융권의 대출을 받아야 했다.

하지만 임직원은 구조조정 없이 기업의 가치를 꾸준히 유지할 수 있을 것에 대한 기대감이 컸다. 회사 관계자는 “엔지니어링업계는 직원의 역량이 매출에 큰 영향을 미치기 때문에 구조조정이 진행되면 기업의 가치도 떨어질 수 있다”며 “우리사주조합의 인수로 이러한 우려는 사라질 것”이라고 설명했다.

![[마켓인[[26th SRE][Editor's Note]긴축기에 떠올린 민스키 모멘트](https://image.edaily.co.kr/images/Photo/files/NP/S/2017/11/PS17112800469t.jpg)

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)