|

그는 “미국 통신사 간 경쟁 상황을 감안하면 AT&T에 이어 버라이즌도 조만간 5G 투자 확대 계획을 공식화할 가능성이 높다”며 “미국과 중국이 피지컬 AI 경쟁에 사활을 걸고 있는 만큼 국내에서도 5G 단독모드(SA) 도입 확대 정책이 본격화될 가능성이 높다”고 분석했다.

특히 미국 시장에서 삼성전자 수혜가 확대될 것으로 전망했다. 김 연구원은 “버라이즌이 주파수 경매를 통해 주파수를 확보할 경우 구체적인 투자 계획을 공개할 가능성이 높고 삼성전자가 버라이즌 벤더로 선정될 가능성도 높다”며 “2020년 약 8조원 규모 공급계약 체결 당시와 달리 이번에는 삼성전자 공급망 내 케이엠더블유 비중이 과거보다 높아질 가능성이 있다”고 설명했다.

중국 장비 규제도 긍정적 요인으로 꼽았다. 그는 “미국은 올해부터 사실상 중국산 부품을 사용한 제품에 대해 전파 인증을 내주지 않는 강력한 규제를 적용하고 있다”며 “케이엠더블유는 과거 라디오 유닛(RU) 시스템 장비를 주문자상표부착생산(OEM) 방식으로 공급한 유일한 업체인 데다 필터·안테나 부문에서도 경쟁력을 확보하고 있어 규제 환경 변화의 수혜가 기대된다”고 말했다.

김 연구원은 “단기적으로는 미국 5G 투자 재개, 장기적으로는 국내 5G SA 확산이 케이엠더블유 성장 동력이 될 것”이라고 진단했다.

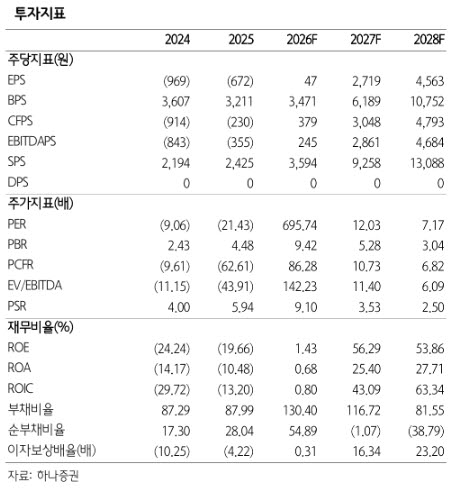

밸류에이션 측면에서도 상승 여력이 충분하다고 평가했다. 그는 “최근 1년간 주가가 큰 폭으로 상승했지만 향후 실적 개선 가능성을 고려하면 여전히 저평가 상태”라며 “2027~2029년 이론적 최대 매출 규모와 최근 미국 광통신주의 밸류에이션 수준을 감안하면 현재 시가총액 1조4000억원은 과도하게 낮은 수준”이라고 분석했다.

이어 “케이엠더블유는 과거 국내 시장에서 연간 최대 5000억원, 미국 시장에서 2000억원 규모의 매출을 기록한 바 있다”며 “미국과 한국 시장이 동시에 호황을 맞을 경우 연결 매출액이 7000억원을 넘어설 가능성도 있다”고 설명했다.

또 “현재 미국 광통신 업체들의 주가매출비율(PSR)이 30배 수준에 형성돼 있다”며 “케이엠더블유가 이론적 최대 매출에 근접하고 PSR이 10배만 넘어도 사상 최대 시가총액 경신이 가능하다”고 분석했다.

김 연구원은 “아직 미국과 국내 통신사의 5G 투자 확대 기대감이 주가에 충분히 반영되지 않았다”며 “향후 주가 상승 폭이 클 수 있다”고 전망했다.